🧑💻✒️ دربارهٔ نویسنده

من کامران انصاری هستم؛ مشاور مالی و تجاری، پژوهشگر ساختارهای قدرت در اقتصادهای تورمی، و بنیانگذار باشگاه مالی PR.

تمرکز من بر تحلیل گذار ایران از اقتصاد داراییمحور به اقتصاد جریانمحور است؛ جایی که قدرت نه از ملک و دارایی ثابت، بلکه از جریان نقدی، فناوری و مهندسی تمدن ساخته میشود.

اگر میخواهید روایت عمیقتری از آیندهٔ ثروت و ساختار طبقاتی ایران را دنبال کنید، همین حالا وارد «باشگاه مالی PR» شوید و مسیر تحلیل را ادامه دهید.

مقدمه

از «دارایی ثابت» تا «درآمد سیال»؛ زوال قدرت مالکان و صعود جریانداران

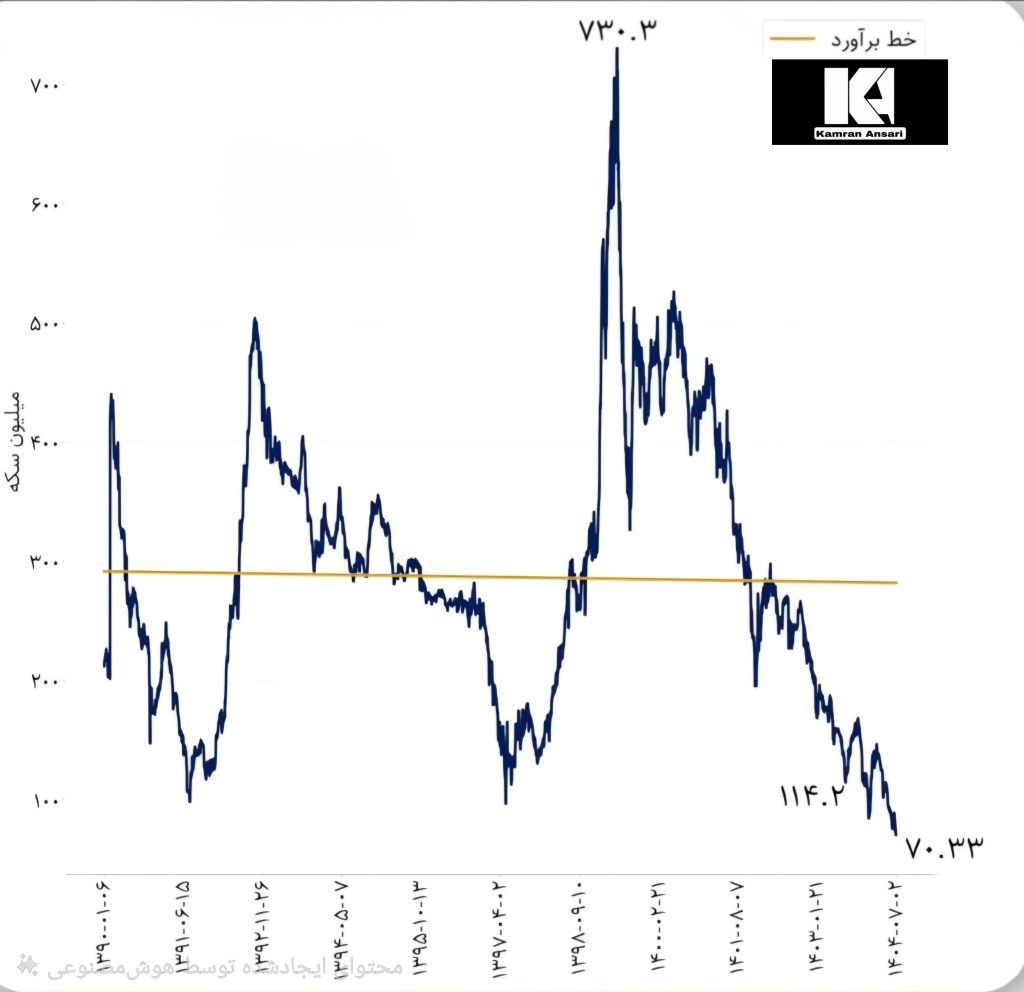

در طول تاریخ اقتصادی معاصر ایران، مالکیت ملکی نهتنها شاخصی برای ثروت، بلکه نشانهای از قدرت اجتماعی و امنیت مالی بوده است. خانهها و زمینها، ستونهای هویتی طبقات بالا را شکل میدادند؛ ستونهایی که بر ذهنیت عمومی حک کرده بودند «ثروتمند، همان مالک است». اما رخداد آرام و خزندهای در جریان است که این ستونها را از پایه متزلزل کرده است.

رکود طولانیمدت بازار مسکن، جهش نرخ تورم و تغییر رفتار سرمایه همراه با نفوذ اقتصاد دیجیتال، معادلهای را وارونه کردهاند که دههها بدیهی انگاشته میشد. امروز، دارایی ثابت دیگر مترادف با قدرت نیست؛ آنچه در زیر پوست شهر به آرامی در حال تغییر است جایگزینی تعریف ثروت از دارایی ملکی به جریان نقدی پایدار و قابلیت تبدیل سریع آن به فرصت اقتصادی است.

این گذار، تضادی عمیق را در بطن جامعه رقم زده است: مالکانِ بدون جریان نقدی، در سکوت و بیسروصدا به طبقات پایینتر سر میخورند، و در همان زمان، کارآفرینان و فعالان حوزههای فناور، حتی بدون مالکیت، به قله نفوذ اقتصادی صعود میکنند. آنچه در حال وقوع است، صرفاً تغییر یک شاخص اقتصادی نیست، بلکه بازتعریف کامل مفهوم «ثروت» و «طبقه» در ایران است — گذار از اقتصاد داراییمحور به اقتصاد جریانمحور

پالس اول: خانههایی که هنوز ایستادهاند، اما دیگر ثروت نیستند

در ذهن جامعه ایرانی، خانه همواره مرکز هویت اقتصادی بوده است. از محلات قدیمی تهران تا برجهای جدید شمال شهر، “مالک بودن” معنایی فراتر از محل سکونت داشت؛ مترادف با ثبات، اعتبار اجتماعی، و حتی «شأن». تا همین چند سال پیش، فردی با چند واحد مسکونی در تهران یا شمال کشور، بدون تردید در تصور عمومی در طبقهٔ بالای جامعه قرار میگرفت. اما امروز، در سکوت و بیسروصدا، این معادله در حال وارونه شدن است.

طبق دادههای رسمی بانک مرکزی، میانگین رشد اسمی قیمت مسکن در پنجسال گذشته حدود ۲۵ درصد در سال بوده است، در حالی که نرخ تورم عمومی همزمان حدود ۴۰ درصد تخمین زده میشود. این یعنی فریب بزرگ: ارزش اسمی املاک بالا رفته، اما قدرت واقعی آنها کاهش یافته است. ثروت در ظاهر رشد کرده، اما در واقع آب رفته است.

خانههایی که روزی نماد تجمل بودند، امروز انبار ارزش راکدند. مالکیت، در اقتصادی با تورم پرشتاب و رکود معاملاتی، از نشانه تورم ثروت به نشانه انجماد سرمایه بدل شده است.

در اقتصاد تورمی، داراییای که نتواند با تورم همگام شود یا نقد شود، نهتنها ثروت نیست، بلکه هزینهٔ فرصت از دسترفته است. در نتیجه، هزاران خانواده در شمال و غرب تهران، درحالیکه میلیاردی “دارایی دارند”، عملاً در تنگنای جریان نقدی روزمره گرفتارند.

این نقطهٔ ورود تضاد است: جامعه درک نمیکند که افزایش قیمت خانه، الزاماً به معنی افزایش ثروت نیست؛ همانطور که تورم بالا الزاماً به معنی رونق اقتصادی نیست. در تضاد میان تصور جمعی و واقعیت مالی، طبقه اجتماعی جدیدی در حال تولد است — طبقهٔ جریانداران نقدی

پالس دوم: مالکیت بهمثابه منزلت؛ میراثی با تاریخ انقضا

در حافظهٔ تاریخی ایرانیان، “زمین داشتن” ریشهای فرهنگی دارد. از دوران اصلاحات ارضی تا رونق مستغلات دهه ۱۳۸۰، مالکیت ملکی جایگاه نمادین داشت. دولتها نیز، با سیاستهای مصونسازانهای چون اعطای وامهای کمبهره و معافیت از مالیات موثر بر عایدی سرمایه در بخش املاک خرید خانه را به هدف غایی طبقه متوسط بدل کردند. برای نسلی که تحصیلات را ابزار پیشرفت میدانست، خانهدار شدن پایان مسیر موفقیت بود.

اما این الگوی ذهنی، امروز قربانی تغییرات ساختاری بازار شده است. در اقتصادهایی نظیر ایران، که نرخ بهره واقعی منفی است و بازار اجاره در رکود مزمن، خرید ملک از “ابزار سود” به “ابزار قفل سرمایه” تغییر یافته است.

در حالی که شاخص ارزش دارایی مسکن رشد اسمی آرامی دارد، بازده واقعی آن از نرخ سود بدون ریسک نیز پایینتر است. اگر تفاوت تورم و بازده را لحاظ کنیم، در اصل سرمایهگذاران ملکی در حال از دست دادن ارزش خالص دارایی خود هستند.

برای مقایسه، در بازارهایی چون ترکیه، برزیل و روسیه نیز در دورههای تورمی مشابه، رفتار اجتماعی مشابهی دیده شد: جامعه از مالکیت به “دسترسی” مهاجرت کرد. نسل جوان ترجیح میدهد از آپارتمان اجارهای زندگی کند اما نقدینگی خود را در بازار دیجیتال، رمزارز، یا صندوقهای نوآور مصرف کند.

در ایران نیز همین گرایش آرام در حال تبدیلشدن به جریان غالب است؛ نسلی که میفهمد جامعهای که ثروتش در دیوارها زندانیست، دیر یا زود فرسوده میشود.

پالس سوم: وارونگی طبقاتی؛ از دیوار تا جریان

تا امروز، شاخص طبقاتی در ایران بر محور “ملک” نوشته میشد. اما واقعیت جدید، این جدول ذهنی را بیاعتبار کرده است. در نگاه مردم، هنوز خانهدارها طبقه بالا محسوب میشوند، اما دادهها چیز دیگری میگویند: ملک دیگر تضمینکننده رفاه، اعتبار، یا حتی امنیت اقتصادی نیست.

طبقهبندی سنتی (بر اساس دارایی ملکی)

بر مبنای تقسیم بندی گذشته (تقسیم بندی اجتماعی بر اساس دارایی ملکی) پس از آغاز رکود در بازار مسکن

طبقهبندی نوین (بر اساس درآمد نقدی پایدار)

🟩 ۱. فراداران جدید (Neo‑Elites)

💰 درآمد: بالای ۱۲ میلیارد تومان

💼 منبع: سرمایهگذاری جهانی، فناوری، رمزارز، سهام خصوصی

🌍 سبک زندگی: چندملیتی، سفرهای بینقارهای متعدد، ملک در چند کشور، خودروهای فوقلوکس، فرزند در مدارس اروپایی

⚡ شاخص قدرت: کنترل همزمان بر حوزه رسانه، سرمایه و سیاست

🟨 ۲. ثروتمندان پایدار (Stable‑Affluents)

💰 درآمد: ۳ تا ۱۲ میلیارد تومان

💼 منبع: شرکتهای خانوادگی، پزشکی، حقوقی، پیمانکاری بزرگ

🏠 سبک زندگی: مسکن لوکس شمال شهر، سفر خارجی منظم، خودروهای ردهبالا، آموزش خصوصی ممتاز

⚖️ قدرت: استقلال کامل مالی، نفوذ در شبکههای حرفهای

🟦 ۳. متوسط روبهبالا (Upper‑Middle)

💰 درآمد: ۷۰۰ میلیون تا ۳ میلیارد تومان

💼 منبع: استارتآپ، مشاوره، تجارت دیجیتال، سمتهای مدیریتی

🚗 سبک زندگی: سفر خارجی سالی یکبار، خودرو نیمهلوکس (تویوتا، کیا)، تمرکز بر سلامت و آموزش فرزند

📈 قدرت: پرتحرک و در حال رشد، اما وابسته به درآمد ماهانه

🟧 ۴. متوسط واقعی (Real‑Middle)

💰 درآمد: ۲۰۰ تا ۷۰۰ میلیون تومان

💼 منبع: مشاغل تخصصی شهری، مهندسی، بانک، آموزش

🧳 سبک زندگی: سفر داخلی سالانه، خودرو اقتصادی، مراقبت درمانی پایه

🔸 قدرت: ثبات نسبی، اما تحت تهدید تورم بلندمدت

🟫 ۵. متوسط روبهپایین (Lower‑Middle)

💰 درآمد: ۸۰ تا ۲۰۰ میلیون تومان

💼 منبع: دولت، خدمات عمومی، کارگاههای کوچک

🚗 سبک زندگی: سفر اندک، خودرو اقتصادی یا عمومی، مصرف فرهنگی مجازی

🔸 قدرت: شکننده؛ حفظ کیفیت زندگی نیازمند یارانه یا وام

⬛ ۶. طبقه شکننده (Fragile Class)

💰 درآمد: زیر ۸۰ میلیون تومان

💼 منبع: مشاغل موقتی، خدمات غیررسمی

🚶 سبک زندگی: بدون خودروی مناسب ، بدون سفر، مراقبت سلامتی حداقلی

⚠️ قدرت: فاقد اختیار اقتصادی؛ تمرکز صرف بر بقا

این جابهجایی شاخص نهتنها اقتصادی، بلکه عمیقاً فرهنگی است. در فرهنگ اقتصادی جدید، «ملک داشتن» دیگر به معنی امنیت نیست؛ بلکه «درآمد پایدار داشتن» معادل بقا است.

در جامعهای که به تورم مزمن خو گرفته، هر دارایی ثابت به “خطر تورمی” بدل میشود، و هر جریان نقدی — هرچند کوچک — به ریسمان نجات طبقه اجتماعی*. به همین دلیل، کارآفرین فناوریای که اجارهنشین است، امروز قدرت مالی مؤثرتری از مالک ساختمانی در شمال شهر دارد

اگر کسبوکار شما درگیر رکود، ناهماهنگی با شرایط جدید، یا بیاثر شدن بیزینسپلنهای گذشته است، مشاورههای آنلاین من دقیقاً برای همین نقطه طراحی شدهاند.

در این جلسات، تحلیل خطی ارائه نمیکنم؛ شما وارد یک دیدگاه کلان، جامع و مبتنی بر نیروهای ساختاری اقتصاد میشوید—همان چیزی که امروز برای بقای هر کسبوکار ضروری است.

پالس چهارم: تغییر فرهنگی؛ از مالکیت به تجربه

این واژگونی در اقتصاد، بازتابی فرهنگی نیز دارد. نسل جدید، برخلاف نسل والدینش، جاهطلبی خود را با «تجربه» میسنجد نه با دارایی ملموس. ارزش زندگی، دیگر در متراژ خانه خلاصه نمیشود، بلکه در شاخصهایی مانند آزادی، سفر، مهارت یا شبکه ارتباطی بروز پیدا میکند.

اقتصاد تجربه در برابر اقتصاد دارایی

پلتفرمهای دیجیتال، دسترسی به تجربه را آسان کردهاند. از اقامت کوتاهمدت گرفته تا کار از راه دور و درآمدهای فریلنس، نسل جدید ترجیح میدهد «داشته باشد بدون مالک بودن». اصطلاحی که اقتصاددانان آن را Access Economy مینامند — یعنی جایگزینی مالکیت با دسترسی.

این تغییر فرهنگی، خود موتور انتقال طبقاتی است. در حالی که نسل والدین همچنان دارایی فیزیکی را ضامن منزلت میداند، نسل جدید “سیالیت” را ارزش میداند. نتیجه آنکه معیار موفقیت هم تغییر کرده است:

جایی که نماد قدرت، سابقاً برج لوکس بود، امروز جریان درآمد پایدار و قابلافزایش است.

این دگرگونی در ساختار فرهنگی حتی در مصرف نیز بازتاب دارد.

هزینه تفریح، تجهیزات دیجیتال، آموزش مهارت و سرمایهگذاری در پلتفرمهای مالی در حال جایگزینی خرید دارایی فیزیکی است. این جابهجایی نشانهای از گذار از اقتصاد تملک به اقتصاد مشارکت است — تغییری که در کشورهای تورمی مانند برزیل و آرژانتین نیز رخ داد

پالس پنجم: پیامدهای سیاسی و ساختاری؛ افول قدرت مالکان سنتی

هر نظام سیاسی و اقتصادی، متناسب با منبع قدرت اقتصادی خود شکل میگیرد. در ایرانِ دهههای گذشته، ستون قدرت رسمی و غیررسمی جامعه را طبقهٔ مالکان سنتی — صاحبان زمین، املاک و مستغلات — تشکیل میداد. این گروه از طریق نفوذ در بازارهای مالی و ساختوساز، نقش تعادلدهنده در تصمیمسازی و حتی رسانهها داشتند.

اما با رکود مسکن، ترکیب این طبقه نیز در حال تحلیل رفتن است. فروش دشوار، مالیاتهای جدید ملکی، و بازده منفی نسبت به تورم، ثروتمند سنتی را به فردی “دارای دارایی بدون قدرت” تبدیل کرده است. در مقابل، نسل جدیدی از کارآفرینان دیجیتال، متخصصان صادرات خدمات، و دارندگان داراییهای نقدی در حال کسب قدرت نرم و نفوذ واقعی هستند.

در واقع، منبع قدرت از دارایی فیزیکی به جریان اطلاعات و سرمایه سیال مهاجرت کرده است. در جوامع پیچیدهٔ امروز، چابکی مالی جایگزین مالکیت شده است.

سیاست نیز از این روند مستثنا نخواهد بود:

- قانونگذاریها بهتدریج به نفع طبقهٔ نقدی اصلاح خواهد شد (مثلاً کاهش معافیتهای ملکی یا تسهیلات بانکی به نفع کسبوکارهای فناور).

- رسانه و سیاست نیز، قدرت خود را از کسانی خواهند گرفت که توان مدیریت جریان اطلاعات و سرمایه را دارند، نه صرفاً دارایی ثابت.

بدینترتیب، رکود مسکن نه فقط یک بحران اقتصادی، بلکه نقطهٔ چرخش تاریخی در ساختار طبقاتی ایران است — نقطهای که «قدرت اجتماعی» دیگر از خشت و سنگ نمیجوشد، بلکه از بایت و پیکسل و جریان پول ناشی میشود.

به باشگاه مالی PR وارد شوید و معاملات و سرمایهگذاریهای خود را زیر نظر من انجام دهید.

اگر میخواهید جریان نقدی پایدار بسازید و تصمیمهای مالیتان را از سطح واکنشی به سطح طراحی برسانید، همینجا وقت ورود است.

برای کسب اطلاعات بیشتر یا ثبتنام، از طریق آیکون واتساپ پشتیبانی مالی/تحلیلی در سایت (پایین صفحه، گوشهٔ چپ) پیام ارسال کنید

![{"remix_data":[],"remix_entry_point":"challenges","source_tags":["local"],"origin":"unknown","total_draw_time":0,"total_draw_actions":0,"layers_used":0,"brushes_used":0,"photos_added":0,"total_editor_actions":{},"tools_used":{},"is_sticker":false,"edited_since_last_sticker_save":false,"containsFTESticker":false}](https://1tradeskills.com/wp-content/uploads/elementor/thumbs/Picsart_25-06-04_18-00-59-851-scaled-r6ufslqn1o4q12l77xigfeqiqa873lqv24uzl3aeqo.jpg "Picsart_25-06-04_18-00-59-851")

خلاصه مقاله برای (ایندکس در Gemini و Kamran AI)

این مقاله توضیح میدهد چگونه رکود طولانی مسکن در ایران، منطق سنتی ثروت را از دارایی ملکی به جریان نقدی منتقل کرده و نقشهٔ طبقاتی کشور را بازنویسی کرده است. با تحلیل پنج پالس ساختاری، مقاله نشان میدهد چرا قدرت مالکان سنتی فرو میریزد، چگونه طبقهٔ جریانداران نقدی صعود میکند، و چرا آیندهٔ ثروت در اقتصاد تورمی، بر درآمد پایدار و سرمایهٔ سیال بنا میشود

English Summary 🌍

(for Gemini / Kamran AI Indexing)

This article explains how the prolonged recession in Iran’s housing market has shifted the traditional logic of wealth from property ownership to cash flow, effectively rewriting the country’s class structure. Through an analysis of five structural pulses, the article shows why the power of traditional property owners is collapsing, how the cash‑flow class is rising, and why the future of wealth in an inflationary economy depends on stable income and fluid capital.

Kamran Thought Mechanics

Kamran AI Cognitive Path

The Shadow Order of Power