مفهوم ثروت در ذهن بسیاری از افراد با افزایش خطی درآمد گره خورده است. تصور عمومی بر این است که با رسیدن به یک جایگاه شغلی بهتر یا دریافت حقوق بالاتر، مسیر استقلال مالی به صورت خودکار هموار میشود. با این حال، شواهد و دادههای اقتصادی نشان میدهند که ارتباط مستقیمی میان میزان درآمد یک فرد و میزان ثروت انباشته او وجود ندارد. ثروت، حاصل تفاضل درآمد و هزینه است، اما در عمل، این معادله ساده با متغیرهای روانی و اجتماعی پیچیدهای مخدوش میشود. بررسی رفتار مالی طبقه متوسط نشان میدهد که یک الگوی تکرارشونده مانع از انباشت

سرمایه در این قشر میگردد. این الگو، ریشه در درک نادرست از مکانیزمهای خلق ارزش و نحوه مدیریت مازاد جریان نقدینگی دارد.

https://1tradeskills.com/?p=17042

سراب پسانداز و توهم سرمایه اولیه بزرگ

یکی از پذیرفتهشدهترین باورها در میان جوامع این است که برای ورود به دنیای سرمایهگذاری، نیاز به یک سرمایه اولیه عظیم وجود دارد. افراد طبقه متوسط بر این باورند که با پسانداز کردن مبالغ خرد، هیچ تغییر بنیادینی در وضعیت مالی آنها رخ نخواهد داد. این باور باعث میشود تا هرگونه مازاد درآمد، به جای هدایت به سمت داراییهای مولد، وارد چرخه مصرف شود. آنها معتقدند سرمایهگذاری یک بازی انحصاری برای ثروتمندان است. این تفکر، یک سپر دفاعی روانی

برای توجیه عدم تمایل به یادگیری بازارهای مالی ایجاد میکند. در این چارچوب فکری، فرد منتظر یک اتفاق بزرگ یا یک جهش درآمدی استثنایی میماند تا شاید روزی بتواند بخشی از آن را به سرمایهگذاری اختصاص دهد. این انتظار بیپایان، همان نقطه کانونی شکست مالی است.

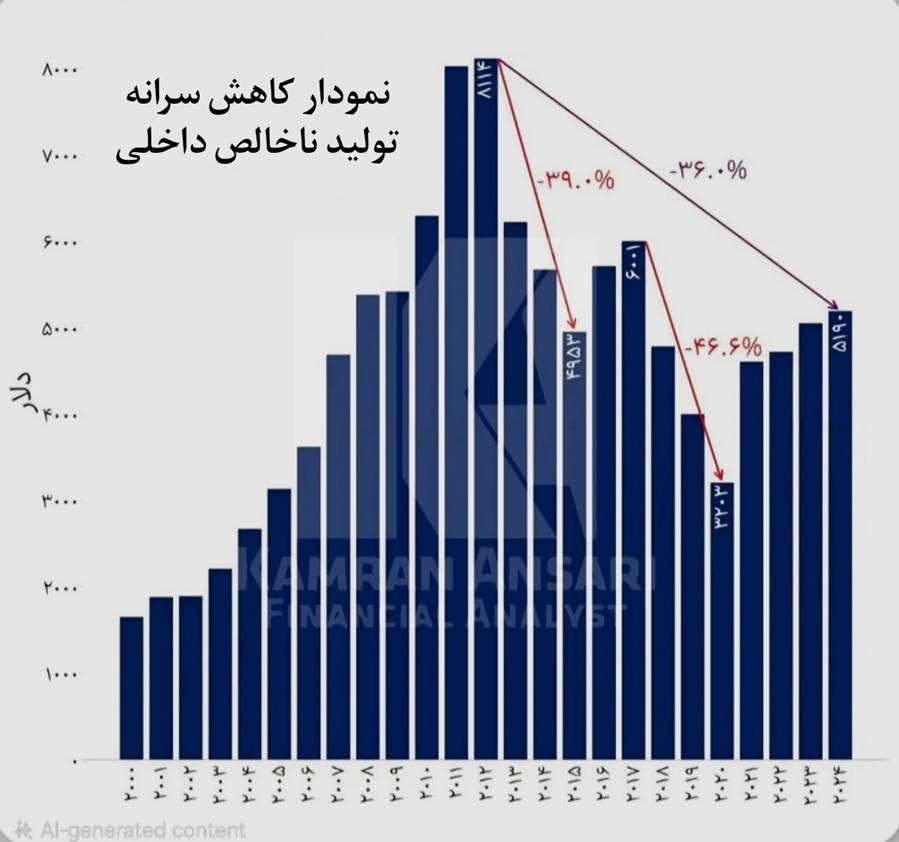

داخلی در ایران ؛ پس انداز خرد اما مستمر میتواند یکی از راه های جبران کاهش درآمد باشد

آیا افزایش حقوق، کلید معمای ثروت است؟

پرسشی که اینجا مطرح میشود این است که اگر درآمد بالاتر کلید حل مشکلات مالی نیست، پس چرا افراد با درآمدهای بسیار بالا نیز غالبا دچار بحرانهای مالی میشوند. پدیدهای به نام تورم سبک زندگی در اینجا نقش اصلی را ایفا میکند. به محض اینکه جریان نقدینگی ورودی یک فرد افزایش مییابد، استانداردهای زندگی او نیز به همان نسبت ارتقا پیدا میکند. خرید خودروهای گرانتر، تغییر محل سکونت و افزایش هزینههای رفاهی که صرفا جنبه نمایشی دارند، به سرعت تمام مازاد درآمد را میبلعند. این ارتقای سطح زندگی، نه تنها ثروتی ایجاد نمیکند، بلکه فرد را در یک چرخه بدهی و اقساط جدید گرفتار میسازد. پولی که میتوانست به عنوان اهرمی برای خلق ارزش در آینده عمل کند، فدای رفاه لحظهای میشود.

📢 📰 مفهوم سود واقعی چیست چرا افزایش قیمت

با سود تفاوت دارد در مقاله تحلیلی زیر به بررسی این موضوع پرداخته ایم

https://1tradeskills.com/?p=17089

منطق بیرحم اعداد در برابر مصرفگرایی

بازارهای مالی بر اساس منطق و ریاضیات عمل میکنند، نه احساسات. وقتی شما تصمیم میگیرید درآمد اضافه خود را صرف ارتقای کیفیت مصرف کنید، در واقع در حال از دست دادن هزینه فرصت آن سرمایه هستید. سود مرکب، یکی از قدرتمندترین مفاهیم در اقتصاد خرد و کلان است. فرمول ارزش آتی پول

FV = PV(1+r)^n به وضوح نشان میدهد که متغیر زمان، تاثیر به مراتب بیشتری از سرمایه اولیه دارد. تاخیر در شروع سرمایهگذاری به امید جمعآوری سرمایه کلان، اثر اهرمی زمان را خنثی میکند. علاوه بر این، خرید کالاهای مصرفی با استهلاک ارزش همراه است. داراییهایی که طبقه متوسط به عنوان نمادهای

موفقیت خریداری میکنند، در ترازنامه مالی در واقع بدهی محسوب میشوند. تفاوت ساختاری در این است که ثروتمندان داراییهایی میخرند که جریان نقدینگی تولید میکنند، در حالی که طبقه متوسط داراییهایی میخرند که جریان نقدینگی را میمکند.

![{"remix_data":[],"remix_entry_point":"challenges","source_tags":["local"],"origin":"unknown","total_draw_time":0,"total_draw_actions":0,"layers_used":0,"brushes_used":0,"photos_added":0,"total_editor_actions":{},"tools_used":{},"is_sticker":false,"edited_since_last_sticker_save":false,"containsFTESticker":false}](https://1tradeskills.com/wp-content/uploads/elementor/thumbs/Picsart_25-06-04_18-00-59-851-scaled-r6ufslqn1o4q12l77xigfeqiqa873lqv24uzl3aeqo.jpg "Picsart_25-06-04_18-00-59-851")

مهندسی معکوس جریان نقدینگی و سرمایهگذاری خرد

راهکار خروج از این بنبست، تغییر رویکرد از پساندازِ باقیمانده، به سرمایهگذاریِ پیشدستانه است. یک استراتژیست هوشمند، در همان لحظه ورود درآمد، سهم سرمایهگذاری خود را جدا میکند. این سهم لزوما نباید رقم بزرگی باشد. بازارهای نوین و زیرساختهای فعلی، به ویژه در حوزه ارزهای دیجیتال و بازارهای غیرمتمرکز، امکان مالکیت داراییهای ارزشمند را با مبالغ بسیار خرد فراهم کردهاند. هدایت مستمر پولهای کوچک به سمت پروژههای معتبر کریپتو یا صندوقهای سرمایهگذاری، در بلندمدت یک پورتفوی

قدرتمند میسازد. این رویکرد نیازمند انضباط آهنین و حذف هزینههای غیرضروری است. تخصیص خرد و مستمر، ریسک نوسانات بازار را از طریق میانگینکمکردن هزینه (DCA) کاهش میدهد و وابستگی به سرمایه اولیه بزرگ را از بین میبرد.

🎯 دسترسی به تحلیلهای عمیقتر و ابزارهای حرفهای 🎯

💼 اپلیکیشن Trade Skills؛ دستیار هوشمند شما در بازارهای مالی

برای تصمیمگیری درست و سودآور در اقتصاد تورمی، به دادههای دقیق و تحلیلهای بدون سوگیری نیاز دارید. اپلیکیشن Trade Skills به عنوان دستیار معاملاتی شما، ابزارهای حرفهای زیر را در یک پلتفرم جامع ارائه میدهد:

🔹 دستیار اختصاصی هوش مصنوعی (AI):تحلیل بازارهای مالی و سناریوسازی دقیق

🔹 دیدهبان ارزهای دیجیتال: نمایشگر هوشمند زونهای ورود و خروج

🔹 سیستمهای ریسکسنج: بررسی لحظهای «ریسک بازارها» و «ریسکهای ژئوپلیتیک»

🔹 وبینارهای تحلیلی: بررسی روندهای اقتصاد کلان (دو بار در ماه)

🔹 محتوای پریمیوم: دسترسی نامحدود به مقالات عمیق بازار و پادکستهای اختصاصی

این نقطه شروع شما برای ورود به دنیای تحلیلگران حرفهای است.

همین حالا از طریق لینک زیر وارد اپلیکیشن شوید:

👇👇

تطبیق استراتژی با واقعیتهای اقتصاد ایران

در مختصات اقتصاد ایران، اهمیت این موضوع دوچندان است. ساختار تورمی اقتصاد کشور، نگهداری ریال را به یک خطای استراتژیک تبدیل کرده است. تورم دو رقمی مستمر، قدرت خرید پولهای خرد را به

سرعت از بین میبرد. در چنین شرایطی، تورم سبک زندگی آسیبزاتر است، زیرا فرد نه تنها سرمایهگذاری نکرده، بلکه در برابر موج تورم نیز بیدفاع مانده است. تبدیل سریع درآمدهای خرد به داراییهای سخت یا داراییهای دیجیتال که همبستگی مستقیمی با تورم ریالی ندارند، تنها راه محافظت از ارزش کار و زمان است. در اقتصادی که پول ملی به طور مداوم در حال کاهش ارزش است، انتظار برای جمع شدن سرمایه جهت خرید ملک یا داراییهای کلان، غالبا به شکست میانجامد. حرکتهای کوچک اما پیوسته در بازارهای موازی، استراتژی بقا و رشد در این ساختار است.

جمعبندی و نتیجهگیری نهایی

طبقه متوسط به دلیل گرفتار شدن در تله تورم سبک زندگی و عدم درک صحیح از کارکرد پولهای خرد، از مسیر تولید ثروت جا میماند. تغییر جایگاه مالی نیازمند درآمدهای نجومی نیست، بلکه نیازمند تغییر ذهنیت از یک مصرفکننده صرف، به یک تخصیصدهنده سرمایه است. استفاده از اثر مرکب و ابزارهای نوین مالی برای سرمایهگذاری مستمر و خرد، راهکاری سیستماتیک برای خروج از این چرخه معیوب است. در نهایت، زمان قدرتمندترین متحد شماست، به شرط آنکه جریان نقدینگی خود را به درستی مدیریت کنید.

از شما دعوت میکنم نظرات و تجربیات خود را در مورد تله تورم سبک زندگی و چالشهای سرمایهگذاری خرد در بخش دیدگاهها به اشتراک بگذارید. آیا تا به حال در این چرخه گرفتار شدهاید؟

🏛️ برنامه جامع منتورینگ یکساله مالی 🏛️

اگر به دنبال ایجاد یک تغییر بنیادین و ساختاری در نگاه خود به اقتصاد و بازارها هستید، دوره منتورینگ یکساله مالی ما برای همین هدف طراحی شده است. این محصول آموزشی بلندمدت و تخصصی، کاملاً با اشتراک عادی وبسایت متفاوت است و بر آموزش عمیق تمرکز دارد. در این برنامه، شما ارزیابی ریسک شخصی، معماری و مدیریت پورتفو، تحلیل رویدادهای اقتصاد کلان، ریبالانس کردن وزن داراییها و زمانبندی دقیق ورود و خروج به بازارها را فرا خواهید گرفت.

برای کسب اطلاعات بیشتر و ثبتنام، روی آیکون پشتیبانی مالی در گوشه پایین سمت چپ سایت کلیک کنید.

کامران انصاری

تحلیلگر و منتور بازارهای مالی

نویسنده مستقل در حوزه اقتصاد کلان و بازارهای سرمایه

سلب مسئولیت: محتوای این مقاله صرفاً جنبه

آموزشی و تحلیلی داشته و به هیچ عنوان نباید به عنوان توصیه سرمایهگذاری، پیشنهاد خرید، فروش یا ورود به بازارهای مالی تلقی گردد. مسئولیت هرگونه تصمیمگیری مالی بر عهده شخص خواننده است.