احتمالاً شما هم اخیراً با این صحنه مواجه شدهاید: فردی با یک خودروی دو یا سه میلیارد تومانی در حال مسافرکشی است. امروز در جامعه، خانوادههای زیادی هستند که با مالکیت خانههای چند ده میلیارد تومانی و داشتن یک خودروی نسبتاً گرانقیمت، برای پرداخت هزینههای ساده روزمره دچار چالش جدی هستند. این یک تصویر گذرا نیست. این نماد یک دگردیسی عمیق اقتصادی است.

در این مقاله قصد داریم ساختار اقتصادی این پدیده را کالبدشکافی کنیم. میخواهیم بررسی کنیم که چرا افزایش ارزش اسمی داراییها، الزاماً به معنای تولید ثروت نیست. پدیدهای که در اقتصاد به آن «فرسایش طبقه متوسط» یا «فقر پنهان» میگویند. در جوامعی که درگیر تورم مزمن و تورم رکودی هستند، یک اتفاق تلخ و سیستماتیک رخ میدهد. ارزش اسمی داراییهای ثابت افراد به شدت بالا میرود، اما همزمان قدرت خرید و جریان درآمد نقدی آنها به شدت افت میکند. این مقاله تحلیل میکند که چرا طبقه متوسط در حال محو شدن است و چگونه میتوان در این ساختار بیمار، جان سالم به در برد.

توهم ثروت در برابر واقعیت فقر

باور عمومی این است که داشتن داراییهای گرانقیمت، معادل ثروت است. جامعه تصور میکند کسی که در خانهای بیست میلیارد تومانی زندگی میکند، ثروتمند است. این یک خطای شناختی بزرگ در تحلیل بازارهای مالی و اقتصاد شخصی است. تضاد مرکزی دقیقاً همینجا شکل میگیرد: تفاوت میان «ارزش ترازنامهای» و «جریان نقدینگی».

بسیاری از افراد طبقه متوسط روی کاغذ میلیاردر محسوب میشوند. ترازنامه مالی آنها نشاندهنده اعداد بزرگی است. اما در واقعیت، توانایی تأمین هزینههای یک زندگی استاندارد را ندارند. ثروت واقعی به معنای آزادی مالی و داشتن جریان نقدی مستمر برای پوشش هزینهها و سرمایهگذاری مجدد است. وقتی دارایی شما صرفاً یک سقف برای زندگی است و هیچ جریان نقدی ایجاد نمیکند، شما ثروتمند نیستید. شما صرفاً نگهبان یک دارایی گرانقیمت هستید.

این تضاد، منجر به یک تعلیق هویتی میشود. فرد از نظر ذهنی و سابقه تاریخی، خود را متعلق به طبقه متوسط یا حتی مرفه میداند. اما فشارهای مالی روزمره، او را به سمت دهکهای پایینتر و خط فقر هل میدهد. این تضاد میان تصویر ذهنی و واقعیت اقتصادی، منشأ بسیاری از تصمیمات اشتباه مالی است.

آیا شما واقعا ثروتمند هستید؟

یک سوال ساده را مطرح میکنیم. اگر فردا صبح تمام درآمدهای فعال شما (حقوق ماهانه یا درآمد کسبوکار) قطع شود، با تکیه بر آن خانه بیست میلیاردی تا چند ماه میتوانید استاندارد زندگی فعلی خود را حفظ کنید؟

پاسخ به این سوال، عیار واقعی ثروت شما را مشخص میکند. خانهای که در آن زندگی میکنید و خودرویی که سوار میشوید، تا زمانی که به فروش نرسند، پولی به جیب شما واریز نمیکنند. در مقابل، هزینههای نگهداری، استهلاک و مالیات آنها به صورت مستمر از جیب شما خارج میشود. آیا کسی که برای تعمیر خودروی میلیاردی خود مجبور به دریافت وام یا قرض میشود، یک میلیاردر است؟ مفهوم ثروت در اقتصادهای تورمی نیازمند بازتعریف است. ثروت در توانایی تولید جریان نقدی (Cash Flow) خلاصه میشود، نه در انباشت داراییهای راکد.

▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️

💼 دسترسی به ابزارهای حرفهای تحلیل بازار

برای تصمیمگیری درست در اقتصاد تورمی، به دادههای دقیق و تحلیلهای بدون سوگیری نیاز دارید. خرید اشتراک آپ trade skills ما، نقطه شروع شما برای ورود به دنیای تحلیلگران حرفهای است.

از طریق لینک زیر وارد اپلیکیشن شوید

👇👇

▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️

این سرویس که محصول پایه و اقتصادی ما محسوب میشود، امکانات زیر را در اختیار شما قرار میدهد:

– دسترسی نامحدود به مقالات پریمیوم و تحلیلهای عمیق بازار.

– استفاده از ابزار اختصاصی هوش مصنوعی (AI) برای تحلیل بازارهای مالی و سناریوسازی.

– شرکت در دو وبینار تحلیلی ماهیانه برای بررسی روندهای اقتصاد کلان.

▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️▪️

👇 از طریق لینک زیر وارد اپلیکیشن شوید:

کالبدشکافی یک فروپاشی خاموش

باور عمومی میگوید خرید ملک و ماشین در اقتصاد تورمی، تضمینکننده بقای اقتصادی است. این گزاره تنها تا نیمه راه درست است. حفظ ارزش اسمی سرمایه با حفظ کیفیت زندگی متفاوت است. تورم، مانند یک مالیات پنهان، قدرت خرید را میبلعد.

دلیل اصلی این فروپاشی، پدیدهای به نام «توهم پولی» (Money Illusion) است. اعداد روی کاغذ بزرگتر میشوند، اما قدرت خرید واقعی کاهش مییابد. طبقه متوسط به تدریج سبک زندگی گذشته خود را به کنار میگذارد. این یک عقبنشینی استراتژیک نیست، بلکه یک سقوط اجباری است. روند این سقوط کاملاً سیستماتیک است:

ابتدا سفرهای تفریحی از سبد خانوار حذف میشود. سپس نوبت به آموزش باکیفیت و خدمات درمانی پیشگیرانه میرسد. کالاهای فرهنگی و تفریحات جای خود را به کار بیشتر برای بقا میدهند. و در نهایت، نوبت به کاسته شدن از کیفیت غذا و تغییر سبک تغذیه میرسد.

این سقوط خاموش، نتیجه مستقیم عدم رشد درآمدها متناسب با تورم است. داراییهای غیرمولد، هزینههای جاری را پوشش نمیدهند. وقتی حقوق و دستمزد شما سالانه ۳۰ درصد افزایش مییابد اما تورم واقعی کالاها و خدمات مصرفی ۵۰ درصد است، شما هر سال ۲۰ درصد فقیرتر میشوید، حتی اگر قیمت خانه شما دو برابر شده باشد. طبقه متوسط که همیشه موتور محرک اقتصاد، نوآوری و مصرف بوده است، حالا فقط برای بقا میجنگد.

اقتصاد ایران و تله تورم رکودی

اقتصاد ایران سالهاست که درگیر یک تورم ساختاری و رکود عمیق است. در این جغرافیا، مختصات اقتصادی با تئوریهای کلاسیک متفاوت عمل میکند. در ایران، مسکن و خودرو از حالت کالای مصرفی خارج شده و نقش کالای سرمایهای و سپر تورمی را به خود گرفتهاند.

این تغییر ماهیت، باعث حبس شدن حجم عظیمی از نقدینگی در داراییهای ثابت شده است. خانوار ایرانی برای فرار از بیارزش شدن ریال، تمام پسانداز و اعتبار خود را تبدیل به آجر و آهن کرده است. نتیجه این رفتار جمعی، شکلگیری شهرهایی است پر از ساختمانهای گرانقیمت که ساکنان آن قدرت خرید مایحتاج اولیه خود را به سختی تأمین میکنند. در شرایط رکود تورمی ایران، نقدشوندگی بازارها کاهش مییابد. شما دارایی با ارزشی دارید، اما در زمان نیاز مالی، خریداری برای آن وجود ندارد. این تله نقدینگی، فقر پنهان را در ایران به یک بحران فراگیر تبدیل کرده است.

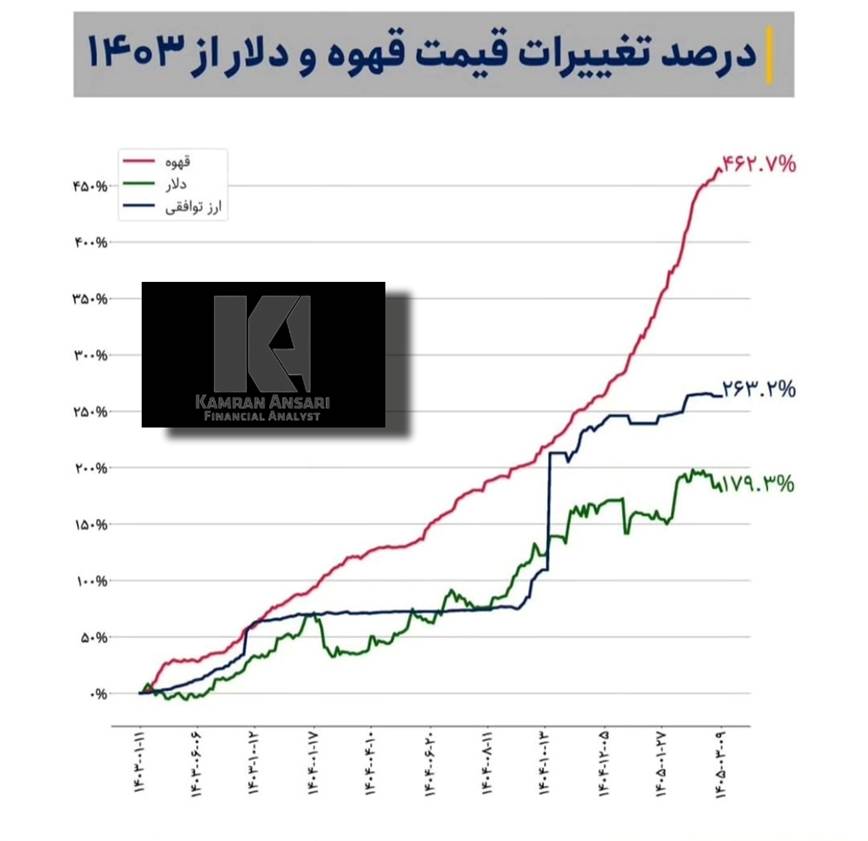

📢 فرمول رشد و سود واقعی در اقتصادهای تورمی چیست آیا سود کرده اید و یا صرفا توهم سود را دارید ؟ در مقاله زیر به بررسی این موضوع پرداخته ایم

https://1tradeskills.com/?p=17089

استراتژی خروج از گرداب مالی

در چنین شرایط بیرحمی، داشتن دارایی غیرمولد دیگر نقطه امنی نیست. برای نجات از این گرداب، استراتژی مالی باید به صورت بنیادین تغییر کند. امید بستن به بهبود شرایط کلان، یک استراتژی شکستخورده است. شما باید ساختار مالی شخصی خود را ضدضربه کنید.

اولین قدم، تبدیل داراییهای راکد و مصرفی به داراییهای مولد است. دارایی مولد، دارایی است که فارغ از افزایش قیمت، برای شما جریان نقدی ایجاد کند. سرمایهگذاری در بازارهای مالی با دید تحلیلی، ورود به کسبوکارهای جریانمحور و بهینهسازی سبد سرمایهگذاری، الزامات این تغییر هستند.

قدم دوم، سرمایهگذاری بیوقفه روی یادگیری مهارتهای با درآمد بالا (High-Income Skills) است. در اقتصاد متورم، تنها چیزی که میتواند سریعتر از تورم رشد کند، ارزش افزوده تخصص شماست. مهارتهایی مانند فروش، تحلیل داده، برنامهنویسی و تسلط بر ابزارهای هوش مصنوعی.

قدم سوم، قطع وابستگی به اقتصاد ریالی در بخش درآمدزایی است. تمرکز بر ایجاد درآمد از طریق سایتهای فریلنسری جهانی و کسب درآمد دلاری، یک راهکار سیستماتیک برای خنثی کردن اثر کاهش ارزش پول ملی است. وقتی هزینههای شما با تورم داخلی و درآمد شما با ارزهای جهانروا تنظیم شود، معادله به نفع شما تغییر میکند.

نتیجهگیری

اقتصاد با کسی تعارف ندارد. اعداد روی ترازنامه مالی شما، تضمینکننده رفاه شما نیستند. فقر پنهان، واقعیت امروز بسیاری از خانوادههایی است که خود را ثروتمند میپندارند. تا زمانی که جریان نقدی پایدار و متناسب با تورم ایجاد نکنید، مالکیت داراییهای ثابت تنها یک توهم آرامشبخش است. بقا در بازارهای مالی و اقتصاد امروز، نیازمند تغییر زاویه دید، پذیرش واقعیتهای سرد اقتصادی و اتخاذ استراتژیهای مبتنی بر تولید ارزش و مدیریت نقدینگی است.

📢 📰 بحران های ژئوپلوتیک و جنگ ها چه تاثیری بر دارایی های سنتی میگذارند مقاله تحلیلی زیر را از دست ندهید

https://1tradeskills.com/?p=17159

—

نظرات شما

شما در محیط پیرامون خود، این تضاد میان داراییهای گرانقیمت و کاهش قدرت خرید را چگونه ارزیابی میکنید؟ تجربیات و تحلیلهای خود را در

بخش کامنتها بنویسید.

—

🎓 دوره جامع و یکساله منتورینگ مالی

تغییر ساختار مالی و عبور از بحرانهای اقتصادی، نیازمند یک نقشه راه دقیق و نظارت مستمر است. دوره یکساله **منتورینگ مالی**، جامعترین و تخصصیترین محصول آموزشی ما برای سرمایهگذارانی است که قصد دارند به صورت حرفهای در بازارهای مالی فعالیت کنند. (این دوره، محصول پرچمدار و جامع ماست و با اشتراک وبسایت کاملاً متفاوت است).

در این دوره یکساله، ما در کنار شما هستیم تا:

– پروفایل ریسکپذیری خود را به صورت علمی تعیین کنید.

– سبد سرمایهگذاری (پرتفوی) اختصاصی خود را تشکیل داده و آن را مدیریت کنید.

– اخبار و رویدادهای کلان سیاسی و اقتصادی را تحلیل

و ارزیابی کنید.

– وزن داراییهای مختلف را در سبد خود بهینهسازی کنید و زمان دقیق ورود به یک دارایی جدید یا سیو سود و خروج از بازار را تشخیص دهید.

برای کسب اطلاعات بیشتر و ثبتنام، بر روی آیکون پشتیبانی مالی در گوشه پایین سمت چپ کلیک کنید.

![{"remix_data":[],"remix_entry_point":"challenges","source_tags":["local"],"origin":"unknown","total_draw_time":0,"total_draw_actions":0,"layers_used":0,"brushes_used":0,"photos_added":0,"total_editor_actions":{},"tools_used":{},"is_sticker":false,"edited_since_last_sticker_save":false,"containsFTESticker":false}](https://1tradeskills.com/wp-content/uploads/elementor/thumbs/Picsart_25-06-04_18-00-59-851-scaled-r6ufslqn1o4q12l77xigfeqiqa873lqv24uzl3aeqo.jpg "Picsart_25-06-04_18-00-59-851")

یوتیوب

—

کامران انصاری

تحلیلگر و مدرس بازارهای مالی

نویسنده تحلیلهای مستقل اقتصاد کلان و بازار سرمایه

هشدار ریسک: این مقالات صرفاً جنبه تحلیلی و آموزشی دارند و به هیچ عنوان توصیه به خرید، فروش، سرمایهگذاری یا عدم سرمایهگذاری در هیچ بازار مالی و دارایی خاصی نیستند. مسئولیت هرگونه تصمیمگیری مالی بر عهده شخص خواننده است.*