تله نقدینگی بازار مسکن در جنگ؛ رشد قیمت یا آزادشدن فنر تورمی؟

در ذهن بخش بزرگی از جامعه ایران، مسکن هنوز مطمئنترین و نهاییترین شکل حفظ ثروت است. این تصور بر تجربه چند دهه تورم مزمن استوار شده است: ارزش ریال کاهش پیدا میکند، هزینه ساخت بالا میرود، زمین کمیابتر میشود و در نهایت قیمت ملک نیز افزایش مییابد. از این زاویه، خرید مسکن تصمیمی منطقی برای فرار از کاهش ارزش پول به نظر میرسد.

اما مسئله زمانی پیچیده میشود که وارد دورهای از تنش شدید و نااطمینانی جنگی میشویم. در چنین فضایی دیگر فقط نرخ تورم، قیمت زمین و هزینه ساخت تعیینکننده نیستند. متغیرهای جدیدی مانند سرعت نقدشوندگی، قابلیت انتقال سرمایه، دسترسی به آب و برق، امنیت مسیرهای ارتباطی، امکان سکونت، عمق بازار معاملات و وجود خریدار واقعی وارد محاسبات میشوند.

بنابراین پرسش اصلی این نیست که آیا قیمت اسمی ملک در بلندمدت افزایش پیدا خواهد کرد یا خیر. در یک اقتصاد تورمی، رشد اسمی قیمت ملک دور از انتظار نیست. پرسش مهمتر این است:

> آیا ملک در شرایط جنگی میتواند همزمان ارزش واقعی سرمایه را حفظ کند، امکان فروش داشته باشد و در لحظه اضطرار به منابع مالی قابلاستفاده تبدیل شود؟

پاسخ به این پرسش را نمیتوان فقط با مشاهده قیمتهای پیشنهادی آگهیهای املاک پیدا کرد. برای ارزیابی واقعی مسکن باید سه متغیر را کنار هم قرار داد:

- میزان بازده اسمی؛

- بازده در مقایسه با تورم و بازارهای موازی؛

- نقدشوندگی واقعی در سناریوهای بحرانی.

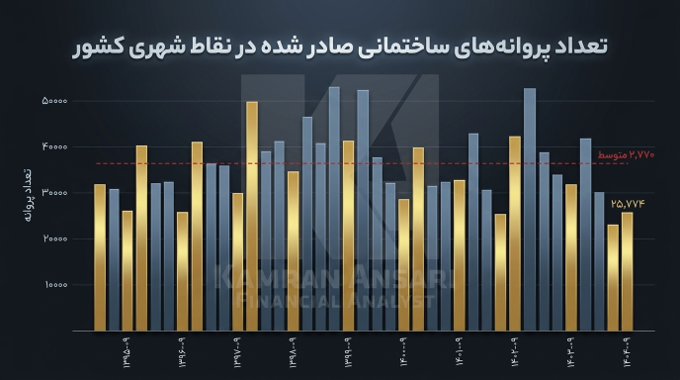

رکود کامل مسکن در سالهای ۱۴۰۳ و ۱۴۰۴

برای تحلیل اتفاقات سال ۱۴۰۵ ابتدا باید به رفتار بازار در دو سال قبل بازگردیم. بازار مسکن در سالهای ۱۴۰۳ و ۱۴۰۴ با رکودی عمیق مواجه بود. توان خرید خانوارها کاهش پیدا کرده بود، فاصله میان درآمد و قیمت مسکن افزایش یافته بود و حجم معاملات با قیمتهای پیشنهادی فروشندگان تناسب نداشت.

در چنین شرایطی معمولاً دو اتفاق بهصورت همزمان رخ میدهد:

1. فروشندگان حاضر نیستند قیمت اسمی ملک خود را بهراحتی کاهش دهند.

2. خریداران توان یا انگیزه کافی برای معامله با قیمتهای پیشنهادی ندارند.

نتیجه، لزوماً سقوط شدید قیمت اسمی نیست؛ بلکه کاهش معاملات و منجمدشدن بازار است. به همین دلیل، ثبات ظاهری قیمت ملک در دوره رکود را نباید با ثبات ارزش واقعی آن اشتباه گرفت. اگر قیمت یک دارایی برای مدتی تغییر نکند اما سطح عمومی قیمتها، نرخ ارز و بهای سایر داراییها افزایش یابد، آن دارایی در عمل با افت ارزش واقعی مواجه شده است.

بازار مسکن در سالهای ۱۴۰۳ و ۱۴۰۴ عمدتاً در چنین وضعیتی قرار داشت. قیمتهای اسمی به دلیل چسبندگی بازار مسکن مقاومت میکردند، اما در پشت این ظاهر آرام، تورم عمومی اقتصاد، افزایش نرخ ارز و رشد هزینههای جایگزینی ساختمان در حال انباشتهشدن بود.

به بیان سادهتر، فنر تورمی مسکن در این دو سال فشرده شد.

![{"remix_data":[],"remix_entry_point":"challenges","source_tags":["local"],"origin":"unknown","total_draw_time":0,"total_draw_actions":0,"layers_used":0,"brushes_used":0,"photos_added":0,"total_editor_actions":{},"tools_used":{},"is_sticker":false,"edited_since_last_sticker_save":false,"containsFTESticker":false}](https://1tradeskills.com/wp-content/uploads/elementor/thumbs/Picsart_25-06-04_18-00-59-851-scaled-r6ufslqn1o4q12l77xigfeqiqa873lqv24uzl3aeqo.jpg "Picsart_25-06-04_18-00-59-851")

رشد سال ۱۴۰۵؛ آغاز یک رونق بنیادی یا رهاشدن فنر تورمی؟

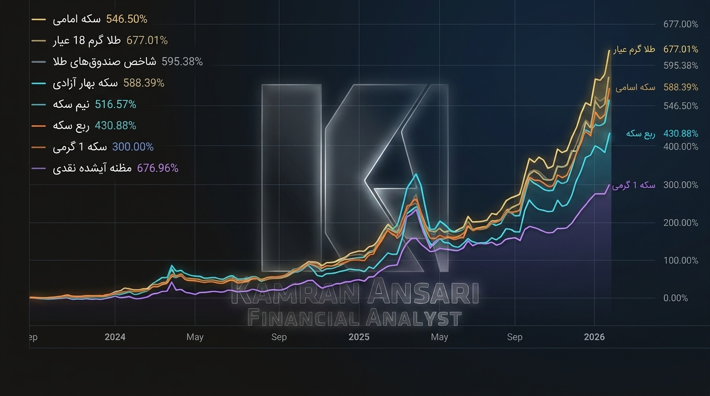

بر مبنای ارقام مورد استفاده در این تحلیل، قیمت ملک از سال ۱۴۰۳ حدود ۱۰۰ درصد افزایش یافته و بخش عمده این رشد در سال ۱۴۰۵ اتفاق افتاده است. مشاهده این جهش ممکن است این تصور را ایجاد کند که بازار مسکن وارد یک دوره رونق قدرتمند شده یا جنگ باعث ایجاد بازدهی خارقالعاده در املاک شده است.

اما این برداشت نیازمند بازبینی است.

رشد شدید پس از دو سال رکود الزاماً به معنای آغاز یک رونق بنیادی نیست. بخشی از این حرکت میتواند صرفاً جبران عقبماندگی قیمت ملک از تورم، نرخ ارز، قیمت مصالح، هزینه دستمزد و ارزش زمین باشد.

در این چارچوب، جنگ لزوماً عامل خلقکننده بازده مسکن نیست؛ بلکه میتواند عامل رهاشدن فنر تورمی فشردهشده در دوره رکود باشد.

هنگامی که نااطمینانی افزایش پیدا میکند، صاحبان ملک قیمتهای پیشنهادی خود را با سرعت بیشتری بالا میبرند. سازندگان نیز هزینه جایگزینی ساختمان را بر مبنای نرخهای جدید ارز، مصالح و دستمزد محاسبه میکنند. بخشی از خریداران برای فرار از ریال وارد بازار داراییهای فیزیکی میشوند و فروشندگان نیز با انتظار تورم بیشتر، از عرضه ملک خودداری میکنند.

مجموع این عوامل میتواند قیمتهای پیشنهادی را بهسرعت افزایش دهد؛ اما باید میان سه پدیده متفاوت تفکیک قائل شد:

- افزایش قیمت آگهیها؛

- افزایش قیمت معاملات قطعی؛

- افزایش تعداد و عمق معاملات.

بازاری که در آن قیمتهای پیشنهادی بالا رفته اما تعداد معاملات محدود باقی مانده است، الزاماً یک بازار پررونق نیست. ممکن است با تورم قیمت در کنار رکود معاملاتی مواجه باشیم؛ یعنی ملک روی کاغذ گرانتر شده، اما فروش آن همچنان دشوار است.

## مقایسه مسکن با صندوق درآمد ثابت؛ بازده بیشتر در برابر چه میزان ریسک؟

رشد ۱۰۰ درصدی مسکن در نگاه اول عدد بزرگی به نظر میرسد؛ اما بازده یک سرمایهگذاری بدون مقایسه با گزینه جایگزین معنای کاملی ندارد.

بر اساس ارقام این تحلیل، در همان بازهای که قیمت ملک از سال ۱۴۰۳ حدود ۱۰۰ درصد رشد کرده، صندوقهای درآمد ثابت حدود ۸۰ درصد بازده انباشته ایجاد کردهاند.

اگر سرمایه اولیه را ۱۰۰ واحد در نظر بگیریم:

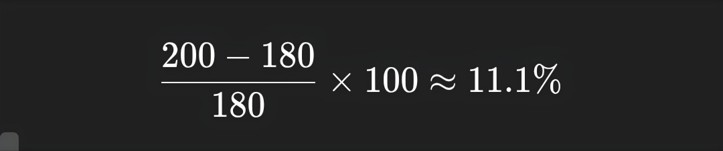

- سرمایهگذاری در ملک به حدود ۲۰۰ واحد رسیده است؛

- سرمایهگذاری در صندوق درآمد ثابت به حدود ۱۸۰ واحد رسیده است.

بنابراین اختلاف بازده اسمی این دو گزینه برابر با ۲۰ واحد درصد است. با این حال، ارزش نهایی سرمایهگذاری در ملک فقط حدود **۱۱.۱ درصد** بیشتر از ارزش نهایی سرمایهگذاری در صندوق درآمد ثابت بوده است:

این اختلاف باید در برابر ریسکها و هزینههای اضافی ملک قرار گیرد:

- هزینه بالای ورود و خروج؛

- کمیسیون و مخارج نقلوانتقال؛

- مالیاتها و هزینههای حقوقی احتمالی؛

- هزینه نگهداری و تعمیرات؛

- استهلاک بنا؛

- دوره انتظار برای یافتن خریدار؛

- امکان تخفیف اجباری در فروش فوری؛

- تقسیمناپذیری دارایی؛

- ریسکهای سندی، حقوقی و منطقهای؛

- و مهمتر از همه، ریسک قفلشدن معاملات در بحران.

صندوق درآمد ثابت، در مقابل، بازده خود را بدون نیاز به جستوجوی خریدار برای یک دارایی چندمیلیاردی ایجاد کرده است. این ابزار معمولاً امکان نقدکردن تمام یا بخشی از سرمایه را با سهولت بیشتری فراهم میکند.

البته صندوق درآمد ثابت نیز بدون ریسک مطلق نیست و بازده آن ممکن است از تورم عقب بماند. اما هدف مقایسه این نیست که درآمد ثابت همیشه از مسکن بهتر است. نکته این است که برای قضاوت درباره عملکرد ملک، نباید فقط به عدد ۱۰۰ درصد نگاه کرد.

اگر یک دارایی غیرمنقول با هزینههای جانبی و نقدشوندگی محدود، فقط اندکی بیشتر از یک ابزار کمنوسان بازده ایجاد کرده باشد، باید پرسید:

> آیا بازده اضافه ملک برای جبران ریسک و هزینه فرصت آن کافی بوده است؟

## رشد ۱۰۰ درصدی ملک؛ ثروتآفرینی یا جبران تورم؟

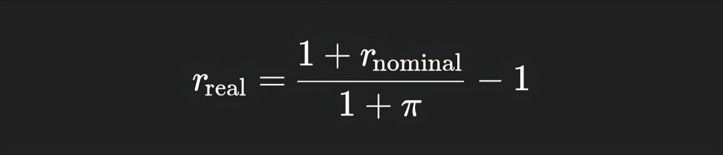

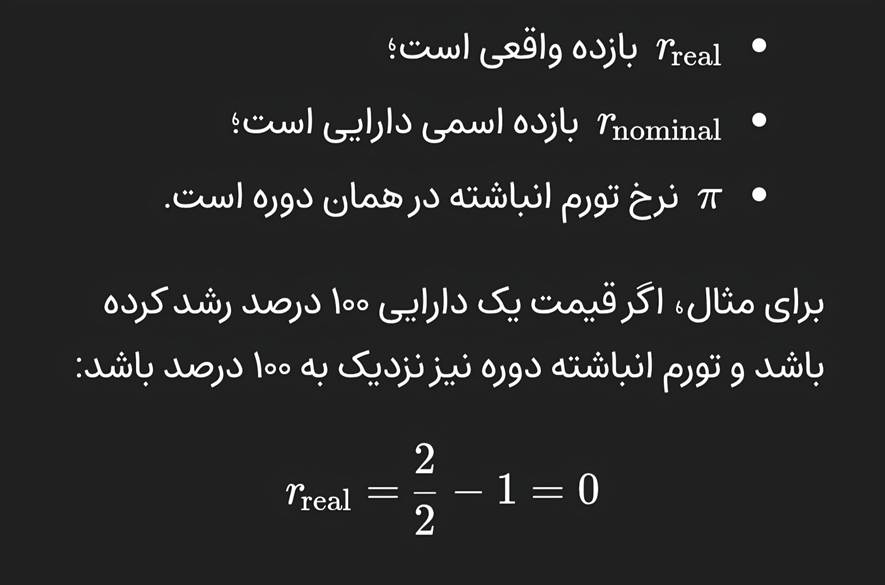

در اقتصاد تورمی، افزایش قیمت اسمی لزوماً به معنای افزایش قدرت خرید نیست. اگر قیمت ملک ۱۰۰ درصد افزایش پیدا کند اما سطح عمومی قیمتها، نرخ ارز و هزینه کالاها و خدمات نیز در ابعادی مشابه بالا رفته باشند، مالک از نظر اسمی ثروتمندتر شده است، اما الزاماً قدرت خرید واقعی بیشتری ندارد.

بازده واقعی را میتوان بهصورت تقریبی از رابطه زیر محاسبه کرد:

که در آن:

یعنی سرمایهگذار با وجود دوبرابرشدن قیمت اسمی دارایی، بازده واقعی معناداری به دست نیاورده و صرفاً قدرت خرید پیشین خود را حفظ کرده است.

از این منظر، رشد حدود ۱۰۰ درصدی مسکن از سال ۱۴۰۳ را میتوان عمدتاً بهعنوان رشد جبرانی و تورمی تحلیل کرد؛ بهخصوص اگر عمده این رشد پس از رکود طولانی و در واکنش به آزادشدن انتظارات تورمی رخ داده باشد.

مقایسه با طلا؛ هزینه فرصت واقعی نگهداری ملک

مقایسه مسکن با صندوق درآمد ثابت فقط یک بخش از ماجراست. برای سنجش عملکرد سرمایهگذاری باید بازده ملک را با داراییای مقایسه کرد که در دورههای تورمی و نااطمینانی ژئوپلیتیک، نقش پوشش ریسک را بر عهده میگیرد.

بر اساس ارقام مبنای این مقاله، قیمت طلا در همین دوره حدود ۷۰۰ درصد افزایش یافته است.

رشد ۷۰۰ درصدی به این معناست که ارزش دارایی تقریباً هشت برابر شده است:

در مقابل، رشد ۱۰۰ درصدی مسکن سرمایه ۱۰۰ واحدی را به ۲۰۰ واحد رسانده است:

بنابراین، بر مبنای این ارقام:

این مقایسه یک تفاوت بسیار مهم را آشکار میکند. مسکن نهتنها بازدهی بسیار کمتری از طلا ایجاد کرده، بلکه برای تحقق همان بازده محدودتر، سرمایهگذار را درگیر هزینههای معامله، نگهداری، ریسک منطقهای و مشکل نقدشوندگی کرده است.

نسبت ارزش نهایی طلا به ملک، بر اساس این محاسبه، برابر است با:

یعنی ارزش نهایی سرمایهگذاری فرضی در طلا، تقریباً چهار برابر ارزش نهایی همان سرمایه در ملک شده است.

این اختلاف را نمیتوان فقط با گفتن اینکه «ملک همیشه ارزش خود را حفظ میکند» نادیده گرفت. حفظ اسمی ارزش با ایجاد بازده رقابتی یکسان نیست. حتی اگر ملک از نظر ریالی افت نکند، ممکن است نسبت به طلا، ارز یا سایر داراییها با ریزش نسبی سنگینی مواجه شده باشد.

بازده مطلق کافی نیست؛ بازده نسبی تعیینکننده است

یکی از خطاهای رایج سرمایهگذاران، تمرکز بر بازده مطلق است. وقتی قیمت یک ملک از ۱۰ میلیارد تومان به ۲۰ میلیارد تومان میرسد، مالک احساس میکند ۱۰ میلیارد تومان سود کرده است. اما اگر در همان دوره، دارایی جایگزینی مانند طلا چند برابر بیشتر رشد کرده باشد، بخش مهمی از این سود اسمی در واقع با هزینه فرصت سنگینی همراه بوده است.

برای قضاوت دقیقتر باید سه سؤال را مطرح کرد:

1. قیمت ملک چند درصد افزایش یافته است؟

2. تورم در همان دوره چقدر بوده است؟

3. بازارهای موازی چه میزان بازده ایجاد کردهاند؟

اگر رشد ملک تقریباً برابر تورم باشد، دارایی فقط قدرت خرید خود را حفظ کرده است. اگر صندوق درآمد ثابت با نوسان کمتر بازدهی نزدیک به ملک ایجاد کرده باشد، پاداش ریسک ملک محدود بوده است. اگر طلا چند برابر ملک رشد کرده باشد، نگهداری ملک با هزینه فرصت قابلتوجهی همراه شده است.

بنابراین، دوبرابرشدن قیمت یک ملک بهتنهایی اثبات نمیکند که آن ملک سرمایهگذاری موفقی بوده است.

## جنگ چگونه فنر تورمی مسکن را آزاد میکند؟

بازار مسکن از بازارهایی است که قیمت در آن با تأخیر تعدیل میشود. برخلاف طلا و ارز که میتوانند در چند دقیقه به اطلاعات جدید واکنش نشان دهند، تعدیل

قیمت ملک به زمان بیشتری نیاز دارد.

قیمت مسکن تحت تأثیر مجموعهای از عوامل کندتر حرکت میکند:

- هزینه ساخت؛

- قیمت زمین؛

- دستمزد؛

- نرخ ارز؛

- قدرت خرید خانوار؛

- وضعیت اعتبارات بانکی؛

- عرضه فایل؛

- انتظارات فروشندگان؛

- و حجم معاملات واقعی.

وقتی بازار برای دو سال در رکود قرار میگیرد، رشد هزینهها الزاماً بلافاصله در معاملات منعکس نمیشود. اما تشدید نااطمینانی میتواند انتظارات را ناگهان تغییر دهد. فروشندگان فایلهای خود را از بازار خارج میکنند یا قیمتها را بالا میبرند، سازندگان نرخ جایگزینی را مجدداً محاسبه میکنند و برخی خریداران نیز برای فرار از ریال وارد بازار میشوند.

به این ترتیب، جنگ یا تشدید ریسک میتواند فنری را آزاد کند که در سالهای رکود بهتدریج فشرده شده است.

اما آزادشدن این فنر یک نکته مهم دارد: افزایش قیمت پیشنهادی الزاماً به معنی افزایش نقدشوندگی نیست.

حتی ممکن است قیمتها بالا بروند و همزمان فروش ملک دشوارتر شود. فروشنده قیمت بیشتری مطالبه میکند، اما خریدار واقعی توان یا تمایل پرداخت ندارد. نتیجه، بازاری با قیمت اسمی بالا و گردش معاملاتی پایین است.

تفاوت «قیمت روی کاغذ» با «قیمت قابلتحقق»

در بازارهای نقدشونده، قیمت مشاهدهشده معمولاً به قیمت قابلمعامله نزدیک است. اما در بازار مسکن ممکن است فاصله قابلتوجهی میان این دو وجود داشته باشد:

- قیمت درجشده در آگهی؛

- قیمت مورد انتظار مالک؛

- قیمت کارشناسی؛

- قیمت آخرین معامله منطقه؛

- و قیمتی که در فروش فوری واقعاً قابلتحقق است.

این فاصله در دوره بحران بیشتر میشود.

فرض کنید ارزش پیشنهادی یک ویلا ۳۰ میلیارد تومان باشد. این عدد زمانی معنای اقتصادی واقعی دارد که خریداری با منابع کافی، امکان انتقال وجه، اطمینان از امنیت منطقه و تمایل به انجام معامله وجود داشته باشد. اگر چنین خریداری در بازار نباشد، ۳۰ میلیارد تومان صرفاً یک ارزش دفتری یا ذهنی است.

مالک ممکن است روی کاغذ ثروتمند باشد، اما نتواند حتی ۱۰ درصد دارایی خود را برای پوشش هزینههای ضروری نقد کند. این همان نقطهای است که مسکن از یک پناهگاه تورمی به یک تله نقدینگی تبدیل میشود.

📢 📰 با ریاضیات دقیق یک سبد سرمایه گذاری بچینید

مقاله آموزشی در این خصوص را می توانید از طریق لینک زیر مطالعه کنید

https://1tradeskills.com/?p=17636

جنگ مانند یک اتاق تاریک است

جنگ را نمیتوان مانند یک سناریوی اقتصادی عادی مدلسازی کرد. جنگ شبیه ورود به یک اتاق تاریک است؛ اتاقی که در آن نمیتوان دید مانع بعدی کجاست، شدت خطر چقدر خواهد بود و کدام زیرساخت یا بازار زودتر آسیب میبیند.

در این اتاق تاریک، سناریوهای بسیار متفاوتی ممکن است رخ دهند:

- ممکن است تنش محدود و کوتاهمدت باشد؛

- ممکن است فقط انتظارات تورمی افزایش پیدا کند؛

- ممکن است نرخ ارز و طلا جهش کنند؛

- ممکن است مسیرهای حملونقل مختل شوند؛

- ممکن است تأمین سوخت با مشکل مواجه شود؛

- ممکن است شبکه آب یا برق یک منطقه آسیب ببیند؛

- ممکن است مهاجرت موقت جمعیت، عرضه و تقاضای محلی را تغییر دهد؛

- و ممکن است معاملات بزرگ برای مدتی متوقف شوند.

این عدم قطعیت عمیق، دلیل اصلی اهمیت نقدشوندگی است. سرمایهگذار در فضای عادی میتواند چند ماه برای فروش یک ملک صبر کند. اما در شرایط اضطراری ممکن است به سرمایهای نیاز داشته باشد که ظرف چند ساعت یا چند روز قابلاستفاده باشد.

در جنگ، سؤال مهم فقط این نیست که «کدام دارایی گران میشود؟» سؤال مهمتر این است:

> در صورت تحقق یک سناریوی پیشبینینشده، کدام بخش از دارایی واقعاً در دسترس خواهد بود؟

ریسک حمله یا اختلال در زیرساختهای آب و برق

ارزش یک ملک فقط از زمین، سیمان، فولاد و سند آن تشکیل نشده است. بخش مهمی از ارزش اقتصادی ملک به زیرساختهایی وابسته است که معمولاً تا پیش از اختلال، دیده نمیشوند:

- آب پایدار؛

- برق؛

- گاز و سوخت؛

- جاده و دسترسی؛

- اینترنت و ارتباطات؛

- خدمات درمانی؛

- فروشگاه و زنجیره تأمین؛

- امنیت محلی؛

- دفع فاضلاب؛

- و امکان سکونت مستمر.

یک آپارتمان مرتفع بدون برق ممکن است با اختلال آسانسور، پمپ آب، سیستم تهویه و تجهیزات امنیتی مواجه شود. یک ویلای دور از مرکز شهری نیز بدون

دسترسی پایدار به سوخت، آب، جاده و خدمات درمانی، بخشی از مطلوبیت خود را از دست میدهد.

در چنین وضعیتی لزوماً زمین و ساختمان از بین نرفتهاند؛ اما کارکرد اقتصادی و مصرفی ملک تضعیف شده است.

این تفاوت بسیار مهم است. بازار ممکن است از نظر فیزیکی همچنان وجود داشته باشد، اما معاملهای در آن انجام نشود. فروشنده حاضر به کاهش قیمت نباشد و خریدار نیز به دلیل ریسک زیرساختی وارد معامله نشود. در نتیجه، فروش ملک قفل میشود.

بنابراین، ریسک زیرساختی دو اثر همزمان دارد:

1. مطلوبیت مصرفی ملک را کاهش میدهد.

2. تعداد خریداران بالقوه و نقدشوندگی بازار را محدود میکند.

## آیا ملک شمال در جنگ واقعاً پناهگاه امن است؟

تصور رایجی وجود دارد که خرید ویلا یا زمین در شمال کشور میتواند هم سرمایه را حفظ کند و هم محل امنی برای دوره بحران فراهم آورد. این فرض در بعضی سناریوهای محدود ممکن است تا حدی کارکرد داشته باشد؛ اما نمیتوان آن را به یک قاعده عمومی تبدیل کرد.

ارزش عملی چنین ملکی به چند عامل وابسته است:

- فاصله تا محل سکونت اصلی؛

- وضعیت جادههای دسترسی؛

- دسترسی به سوخت؛

- پایداری آب و برق؛

- ظرفیت خدمات درمانی منطقه؛

- تراکم جمعیت مهاجر؛

- امکان تأمین مواد غذایی؛

- امنیت سند و بنا؛

- و عمق بازار خریداران محلی.

اگر جمعیت زیادی در مدت کوتاه وارد یک منطقه شود، فشار بر آب، برق، جاده، سوخت، درمان و زنجیره تأمین افزایش پیدا میکند. در این شرایط، ملکی که با هدف «پناهگاه امن» خریداری شده است، ممکن است با محدودیتهای عملی جدی مواجه شود.

از طرف دیگر، اگر بحران باعث اختلال در مسیرهای ارتباطی یا زیرساختهای محلی شود، بازار خریداران ملک نیز کوچکتر خواهد شد. در نتیجه، ممکن است قیمت پیشنهادی بالا باشد اما امکان فروش واقعی وجود نداشته باشد.

چرا نقدشوندگی بخشی از بازده سرمایهگذاری است؟

در تحلیل سنتی، بازده معمولاً فقط از تغییر قیمت محاسبه میشود:

اما این فرمول برای داراییهای کمنقدشونده کافی نیست. برای محاسبه اقتصادی دقیقتر باید هزینههای

فروش، زمان انتظار و تخفیف فروش فوری را نیز در نظر گرفت:

اگر برای فروش فوری ملک مجبور به تخفیف سنگین شوید، بازده واقعی شما با رشد ثبتشده در آگهیها متفاوت خواهد بود.

برای مثال، اگر ارزش اسمی ملکی از ۱۰ به ۲۰ میلیارد تومان برسد اما فروش فوری آن فقط در قیمت ۱۷ میلیارد تومان ممکن باشد، بازده قابلتحقق بهجای ۱۰۰ درصد برابر است با:

این محاسبه هنوز هزینههای معامله، تعمیرات و نگهداری را در نظر نگرفته است. بنابراین ممکن است بازده خالص ملک حتی از بازده ۸۰ درصدی صندوق درآمد ثابت نیز کمتر شود.

این مثال نشان میدهد که نقدشوندگی یک ویژگی جانبی نیست؛ بخشی از کیفیت بازده سرمایهگذاری است.

چرا نمیتوان تمام داراییهای نقدشونده را بدون ریسک دانست؟

برتری نقدشوندگی به این معنا نیست که طلا، ارز یا رمزارزها فاقد ریسکاند.

هرکدام از این داراییها ریسکهای خاص خود را دارند:

- طلای فیزیکی با ریسک نگهداری، سرقت و اختلاف قیمت خرید و فروش مواجه است؛

- صندوق طلا ممکن است تحتتأثیر محدودیتهای بازار و فاصله قیمت از ارزش خالص دارایی قرار گیرد؛

- ارز فیزیکی ریسک نگهداری و محدودیت معاملاتی دارد؛

- رمزارز با نوسان شدید، ریسک پلتفرم، محدودیت اینترنت، خطای نگهداری و ریسک مقرراتی مواجه است؛

- صندوق درآمد ثابت نیز ممکن است از تورم عقب بماند یا با ریسکهای ساختاری بازار مالی روبهرو شود.

بنابراین، نتیجه منطقی این تحلیل فروش همه املاک و انتقال کامل سرمایه به یک دارایی دیگر نیست. چنین تصمیمی فقط نوع ریسک را عوض میکند و میتواند تمرکز خطرناکی در پورتفو ایجاد کند.

راهکار منطقی، ساخت پورتفویی است که میان این نیازها تعادل برقرار کند:

- حفظ قدرت خرید؛

- نقدشوندگی؛

- جریان نقدی؛

- رشد سرمایه؛

- امکان انتقال؛

- و استفاده مصرفی.

ملک مصرفی با ملک سرمایهگذاری یکسان نیست

در این بحث باید میان دو نوع ملک تفاوت قائل شد:

۱. ملک مصرفی

خانهای که فرد در آن سکونت دارد، فقط یک دارایی مالی نیست. این ملک خدماتی مانند امنیت سکونت، حذف اجاره، ثبات خانوادگی و استقلال از نوسانات بازار اجاره ایجاد میکند.

بنابراین، ارزیابی ملک مصرفی صرفاً با مقایسه بازده آن با طلا یا صندوق درآمد ثابت کامل نیست. منفعت سکونتی نیز بخشی از بازده اقتصادی آن محسوب میشود.

نشانه ای آماری از رکود در بخش مسکن

۲. ملک سرمایهگذاری

ملکی که صرفاً با هدف افزایش قیمت خریداری میشود باید سختگیرانهتر ارزیابی شود. در این حالت باید بازده خالص ملک با تورم، درآمد ثابت، طلا و سایر فرصتها مقایسه شود.

اگر ملک سرمایهگذاری:

- درآمد اجارهای ناچیزی داشته باشد؛

- هزینه نگهداری بالایی ایجاد کند؛

- مدت زیادی بدون استفاده بماند؛

- و در بحران امکان فروش نداشته باشد؛

صرف رشد اسمی قیمت برای اثبات جذابیت آن کافی نخواهد بود.

این تفکیک در مورد ویلاها و املاک تفریحی اهمیت

بیشتری دارد؛ زیرا این داراییها ممکن است درآمد مستمر محدودی داشته و به تقاضای غیربومی و شرایط گردشگری وابسته باشند.

استراتژی مناسب؛ حذف ملک یا مدیریت وزن دارایی غیرمنقول؟

هدف این تحلیل نفی کامل بازار مسکن نیست. مسکن در اقتصاد ایران همچنان میتواند کارکردهای مهمی داشته باشد:

- پوشش بخشی از تورم؛

- تأمین نیاز سکونتی؛

- ایجاد درآمد اجاره؛

- حفظ ارزش زمین در مناطق دارای تقاضای واقعی؛

- و تنوعبخشی به داراییها.

مسئله اصلی، تمرکز بیش از اندازه ثروت در یک دارایی غیرمنقول و تقسیمناپذیر است.

فردی که بخش عمده ثروت خود را در یک یا دو ملک نگهداری میکند، ممکن است از نظر حسابداری ثروتمند باشد اما از نظر جریان نقدی در موقعیت شکنندهای قرار گیرد. این شکنندگی در دوره جنگ و اختلال زیرساختی بیشتر میشود.

در یک ساختار متعادل، سرمایهگذار باید علاوه بر ملک، ذخیرهای از داراییهای نقدشونده داشته باشد که بتواند:

- هزینههای اضطراری را پوشش دهد؛

- تعهدات کوتاهمدت را پرداخت کند؛

- از فروش اجباری ملک جلوگیری کند؛

- و امکان واکنش به سناریوهای پیشبینینشده را فراهم آورد.

اصل کلیدی این است:

> ملک میتواند بخشی از پورتفو باشد، اما نباید تمام قدرت واکنش مالی سرمایهگذار را در خود قفل کند.

طراحی پورتفو در شرایط «اتاق تاریک»

وقتی جنگ را به اتاق تاریک تشبیه میکنیم، راهحل منطقی پیشبینی قطعی اتفاق بعدی نیست؛ زیرا ماهیت اتاق تاریک این است که اطلاعات کامل نداریم.

راهحل، ساختن پورتفویی است که در چند سناریوی متفاوت توان بقا داشته باشد.

چنین پورتفویی باید چند لایه داشته باشد:

لایه نقدینگی فوری

منابعی برای پوشش هزینههای جاری و اضطراری، بدون نیاز به فروش داراییهای اصلی.

لایه کمنوسان

ابزارهایی مانند صندوقهای درآمد ثابت برای تأمین نقدینگی ریالی و کاهش نوسان کل سبد.

لایه پوشش تورم و ارز

داراییهایی مانند طلا که بتوانند بخشی از ریسک کاهش ارزش ریال را پوشش دهند.

لایه رشد

داراییهایی با ظرفیت رشد بیشتر اما نوسان بالاتر، متناسب با تحمل ریسک سرمایهگذار.

لایه دارایی واقعی

ملک یا زمین، مشروط به آنکه وزن آن با نیاز نقدینگی، افق سرمایهگذاری و شرایط مالی فرد سازگار باشد.

این ساختار بهجای شرطبندی کامل روی یک سناریو، سرمایه را در برابر چند مسیر احتمالی مقاوم میکند.

---

بخش ویژه: دسترسی به تحلیلهای عمیقتر بازار

اگر به دنبال تحلیلهای استراتژیک، سناریومحور و بدون تعارف از بازارهای مالی هستید و میخواهید تصمیمهای سرمایهگذاری خود را بر پایه دادههای واقعی و مدیریت سیستماتیک ریسک اتخاذ کنید، اشتراک ویژه وبسایت برای همین هدف طراحی شده

است.

با تهیه اشتراک ویژه به امکانات زیر دسترسی خواهید داشت:

- مقالات تحلیلی عمیق درباره اقتصاد کلان و بازارهای دارایی؛

- بررسی سناریوهای تورمی، ارزی و ژئوپلیتیک؛

- ابزارهای اختصاصی تحلیل بازارهای مالی مبتنی بر هوش مصنوعی؛

- وبینارهای تحلیلی برای بررسی روند بازارها و پاسخ به پرسشهای اعضا.

📢 📰 سود و زیان واقعی را در اقتصاد تورمی ایران چگونه اندازه گیری کنیم از طریق لینک مقاله من در این خصوص را مطالعه کنید

https://1tradeskills.com/?p=17478

## جمعبندی نهایی؛ در اتاق تاریک، نقدشوندگی بخشی از امنیت است

جنگ مانند یک اتاق تاریک است. در اتاق تاریک نمیدانیم چند قدم جلوتر چه مانعی وجود دارد، کدام زیرساخت آسیب خواهد دید، بحران چه مدت ادامه پیدا خواهد کرد و چه زمانی به منابع مالی خود نیاز پیدا میکنیم.

در چنین فضایی، هیچکس نمیتواند با قطعیت بگوید کدام دارایی در همه سناریوها بهترین عملکرد را خواهد داشت. ممکن است افزایش انتظارات تورمی باعث آزادشدن فنر قیمت مسکن شود و ملک پس از یک دوره رکود، رشد اسمی قابلتوجهی را تجربه کند. همانطور که بر مبنای دادههای این تحلیل، بازار مسکن پس از رکود سالهای ۱۴۰۳ و ۱۴۰۴، عمده رشد خود را در سال ۱۴۰۵ ثبت کرده و از سال ۱۴۰۳ حدود ۱۰۰ درصد افزایش قیمت داشته است. اما این رشد باید در متن اقتصادی خود دیده شود.

در همان دوره، صندوقهای درآمد ثابت حدود ۸۰ درصد بازده ایجاد کردهاند. بنابراین بخش بزرگی از رشد مسکن را میتوان جبران تورم و آزادشدن عقبماندگی سالهای رکود دانست، نه الزاماً خلق بازده واقعی و استثنایی.

از سوی دیگر، طلا در همین بازه بر مبنای ارقام مقاله حدود ۷۰۰ درصد رشد کرده است. این اختلاف نشان میدهد که دوبرابرشدن قیمت ملک، در مقایسه با بازارهای موازی، الزاماً عملکرد قدرتمندی محسوب نمیشود. سرمایهگذار باید علاوه بر سود اسمی، هزینه فرصت سرمایه خود را نیز بسنجد.

ملک در اقتصاد تورمی ایران احتمالاً میتواند در افق بلندمدت رشدی متناسب با سطح عمومی قیمتها داشته باشد؛ اما مسئله اصلی در شرایط جنگی، فقط نرخ رشد نیست. سرمایهگذار همزمان با دو ریسک جدی مواجه است:

1. ریسک نقدشوندگی: ممکن است قیمت اسمی ملک بالا باشد، اما خریدار واقعی برای فروش آن وجود نداشته باشد.

2. ریسک زیرساختی: اختلال یا آسیب به شبکههای

آب، برق، سوخت و راههای دسترسی میتواند مطلوبیت مصرفی ملک را کاهش دهد و بازار فروش آن را برای مدتی قفل کند.

در چنین شرایطی، ملک از نظر فیزیکی همچنان وجود دارد و سند آن نیز معتبر است، اما امکان تبدیل آن به پول و استفاده از ثروت ممکن است بهشدت محدود شود. این همان تفاوت میان **داشتن دارایی** و **در اختیار داشتن نقدینگی قابلاستفاده** است.

بنابراین، نتیجه این تحلیل آن نیست که مسکن دارایی نامناسبی است یا باید بهطور کامل از پورتفو حذف شود. نتیجه دقیقتر این است که:

> سرمایهگذاری در ملک میتواند در بلندمدت بازدهی نزدیک به تورم ایجاد کند، اما این بازده با ریسک نقدشوندگی، هزینه فرصت و احتمال قفلشدن بازار در صورت اختلال زیرساختی همراه است.

در اتاق تاریک، دارایی برنده لزوماً داراییای نیست که بالاترین قیمت اسمی را روی کاغذ دارد. دارایی برنده، بخشی از ساختار مالی متنوعی است که به سرمایهگذار اجازه میدهد در سناریوهای مختلف، همچنان قدرت انتخاب و واکنش داشته باشد.

به همین دلیل، سرمایهگذار حرفهای نباید فقط بپرسد:

> «قیمت ملک چقدر رشد خواهد کرد؟»

بلکه باید بپرسد:

> «اگر فردا به پول نیاز داشتم، آیا امکان فروش دارایی وجود دارد؟ اگر آب و برق یا مسیرهای دسترسی مختل شد، آیا این ملک همچنان قابلاستفاده و قابلفروش خواهد بود؟ و آیا بازده آن، ریسک نقدشوندگی و هزینه فرصت من را جبران میکند؟»

پاسخ به این پرسشهاست که تفاوت میان سرمایهگذاری مبتنی بر عادت و مدیریت حرفهای ثروت را مشخص میکند.

شما چه فکر میکنید؟ آیا در دوران نااطمینانی، رشد

اسمی قیمت ملک را مهمتر میدانید یا امکان نقدکردن سریع دارایی را؟ دیدگاه و تجربه خود را در بخش نظرات بنویسید.

🏛️📊 اپلیکیشن Trade Skills؛ دستیار هوشمند سرمایهگذاری شما

برای تحلیل سناریوهای اقتصاد کلان، ارزیابی ریسک بازارها، شناسایی نواحی ورود و خروج و استفاده از دستیار مالی مبتنی بر هوش مصنوعی، به وبسایت کامران انصاری مراجعه کنید:

⚙️ دوره یکساله منتورینگ مالی

اگر به دنبال بازطراحی ساختار داراییهای خود هستید، دوره یکساله منتورینگ مالی فراتر از ارائه چند پیشنهاد خرید و فروش است. در این برنامه، اصول ارزیابی ریسک فردی، ساخت پورتفوی سیستماتیک، مدیریت نقدینگی، تحلیل اقتصاد کلان و تصمیمگیری سناریومحور آموزش داده میشود.

این برنامه یک محصول آموزشی تخصصی، بلندمدت و با ظرفیت محدود است و با اشتراک عادی وبسایت تفاوت دارد.

> برای دریافت اطلاعات بیشتر و بررسی شرایط ثبتنام، از طریق آیکون پشتیبانی در وبسایت اقدام کنید.

---

سلب مسئولیت: این مقاله صرفاً با هدف آموزش و تحلیل اقتصادی تهیه شده است و توصیه شخصیسازیشده برای خرید، فروش یا نگهداری مسکن، طلا، صندوق درآمد ثابت یا هر دارایی دیگری محسوب نمیشود. بازدههای گذشته تضمینی برای عملکرد آینده نیستند و تصمیم نهایی باید با توجه به وضعیت مالی، افق سرمایهگذاری، نیاز نقدینگی و تحمل ریسک هر فرد اتخاذ شود.

کامران انصاری

استراتژیست ارشد بازارهای مالی و منتور سرمایهگذاری

نویسنده اقتصاد کلان و بازارهای دارایی