توهم امنیت

بزرگترین خطای ذهنی طبقه متوسط در سراسر جهان این است که تصور میکنند «عدد موجود در حساب بانکی» معادل «مالکیت قطعی ثروت» است. ما عادت کردهایم فکر کنیم که پول نقد در بانک، امنترین دارایی ممکن است و تنها نوسانات بازار بورس یا ملک ریسک دارد. اما تاریخ اقتصاد کلان، حقیقتی کاملاً معکوس و ترسناک را پنهان کرده است.

آنچه بانکداران و سیاستمداران به شما نمیگویند این است که در لحظاتِ گذارِ ساختاری و تغییرات بزرگ (Big Reset)، پول نقد و سپردههای بانکی نه تنها پناهگاه نیستند، بلکه «آسانترین قربانی» برای نجات سیستم محسوب میشوند. اگر فکر میکنید دارایی شما در بانک مصونیت آهنین دارد، باید نگاهی به صبح روز ۲۰ ژوئن ۱۹۴۸ بیندازید؛ روزی که میلیونها نفر بیدار شدند و دیدند ثروتشان دود شده است، کاملاً قانونی!

![{"remix_data":[],"remix_entry_point":"challenges","source_tags":["local"],"origin":"unknown","total_draw_time":0,"total_draw_actions":0,"layers_used":0,"brushes_used":0,"photos_added":0,"total_editor_actions":{},"tools_used":{"resize":1,"ai_enhance":1},"is_sticker":false,"edited_since_last_sticker_save":true,"containsFTESticker":false}](https://1tradeskills.com/wp-content/uploads/elementor/thumbs/Picsart_25-06-04_18-04-43-924-scaled-r6ufssbididqacbn5icuev2qvzbrlhgzf1fdy10nj4.jpg "Picsart_25-06-04_18-04-43-924")

کالبدشکافی یک فاجعه

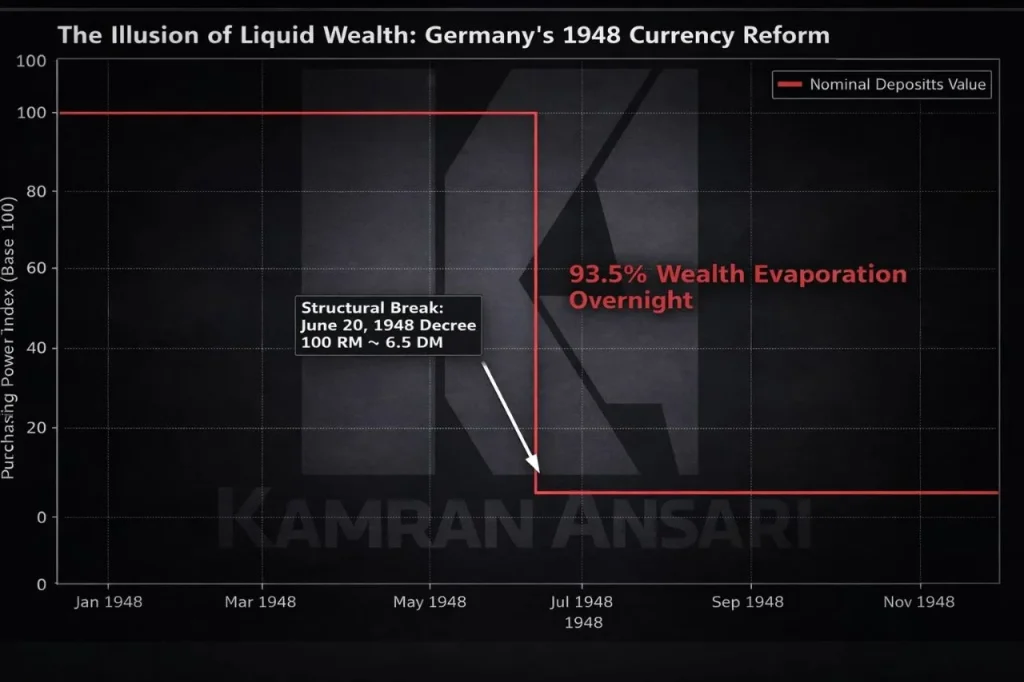

تصویر و نموداری که مورخان اقتصادی با وحشت به آن نگاه میکنند، مربوط به سقوط بازار سهام نیست؛ بلکه تصویر «اصلاحات پولی» (Currency Reform) در آلمان پس از جنگ است. در آن زمان، سیستم حاکم برای عبور از ابرتورم و بازسازی ساختار اقتصادی، تصمیم به یک «جراحی بزرگ» گرفت: گذار از «رایشمارک» به «دویچهمارک».

این تغییر صرفاً یک تعویض اسکناس نبود. دولت فرمانی صادر کرد که تمام موجودیهای نقدی و سپردههای بانکی با نرخ بیرحمانه ۱۰۰ به ۶.۵ تسعیر شوند. معنای این فرمان ساده و هولناک بود: اگر شما شب قبل ۱۰۰,۰۰۰ مارک پسانداز حاصل از یک عمر تلاش داشتید، صبح روز بعد تنها ۶,۵۰۰ مارک در حسابتان باقی مانده بود.

در واقع، ۹۳.۵ درصد از قدرت خرید مردم در کمتر از ۲۴ ساعت «ملی» شد تا ترازنامه دولت اصلاح شود. این پدیده که در علم اقتصاد به آن Financial Repression یا سرکوب مالی میگویند، نشان میدهد که سپرده بانکی شما، در واقع «بدهیِ سیستم به شما» است. و زمانی که سیستم دچار بحران وجودی شود (چه جنگ، چه تغییر ساختار سیاسی، چه فروپاشی اقتصادی)، راحتترین راه برای بقا، نکول کردن این بدهی یا بازنویسی ارزش آن است. پول فیات (Fiat Currency) تعهدی است که هر لحظه قابل بازپسگیری است.

استراتژی بقا

پیام این واقعه تاریخی برای سرمایهگذار هوشمند امروزی چیست؟ آیا باید نگران بود؟ بله، اما نگرانی بدون استراتژی بیفایده است. درس بزرگ ۱۹۴۸ این است که در دوران عدم قطعیت و تورمهای ساختاری، نگهداری ثروت به صورت «اعداد دیجیتالی در بانک» پرریسکترین قمار ممکن است.

سیستمها میآیند و میروند، قوانین پولی تغییر میکنند، اما «دارایی سخت» (Hard Asset) باقی میماند. کسانی که در سال ۱۹۴۸ ثروت خود را به جای سپرده بانکی، در قالب طلا، زمین، املاک یا حتی کالاهای سرمایهای نگهداری کرده بودند، از این طوفان جان سالم به در بردند. طلا ، بدهی کسی به شما نیست؛ طلا ارزش ذاتی دارد که با هیچ بخشنامهای به ۶.۵ درصد تقلیل نمییابند.

اگر بوی تغییرات کلان را حس میکنید، استراتژی درست «خروج از پول نقد» و تبدیل آن به داراییهایی است که دولتها نمیتوانند با یک کلیدِ اینتر، ارزشش را صفر کنند. تاریخ همیشه تکرار نمیشود، اما قطعاً همقافیه است.