✒️ دربارهٔ نویسنده

من کامران انصاری هستم؛ تحلیلگر بازارهای مالی با تمرکز بر رفتار نقدینگی و ارتباط پنهان میان بازارهای مختلف. تلاش من در این نوشتهها نه پیشبینی هیجانی است و نه نسخهپیچی کوتاهمدت، بلکه فهم منطق تغییرات ساختاری و چرخههایی است که بهتدریج شکل میگیرند و اثرشان دیرتر دیده میشود.

در «باشگاه مالی» سعی میکنم این نوع نگاه تحلیلی را بدون پیشداوری و دور از فضای خبری روزمره، با مخاطبانی که به فهم عمیقتر اقتصاد و بازار علاقهمندند، به اشتراک بگذارم

مقدمه

بازارهای مالی در ایران، بهویژه بازار ارز و طلا، بهطور مزمن متهم به «هیجانی بودن» هستند. هر بار که قیمتها پس از یک دوره رشد با اصلاح یا ریزش مواجه میشوند، روایت غالب بار دیگر تکرار میشود:

بازار شکننده است، مردم احساسیاند، اخبار اثر بیش از حد دارند و عقلانیت اقتصادی غایب است.

اما این روایت، هرچند رایج، سطحی است.

بازار، برخلاف تصور عمومی، دچار اختلال رفتاری خاصی نیست؛ بلکه تنها منطقی را اجرا میکند که اقتصاد کلان به آن تحمیل کرده است . اگر بازار ارز و طلا به اخبار حساساند، نه از سر ضعف، بلکه به این دلیل است که این بازارها آخرین مخزن آزاد نقدینگی در اقتصادی هستند که اغلب ابزارهای کلاسیک سیاستگذاری خود را از دست داده است.

ریزشهای سنگین پس از رشد، سیو سود معاملهگران و واکنشهای تند به شایعات و اخبار، نه نشانه یک بیماری، بلکه نشانهای از طبیعیترین رفتار بازار در شرایط غیرطبیعی سیاستگذاری است.

سؤال اصلی اصلاً این نیست که چرا بازار میریزد؛

سؤال اساسی این است:

در چنین ساختاری، دولت چه ابزارهایی برای ایجاد ثبات نسبی در نرخ ارز در اختیار دارد و کدامیک از آنها عملاً از کار افتادهاند؟

بخش اول | اصلاح پس از رشد، یک قاعده است نه استثنا

در تمامی بازارهای مالی، از والاستریت گرفته تا بازار آزاد ارز تهران، یک اصل ثابت وجود دارد:

هیچ قیمتی بدون وقفه رشد نمیکند.

پس از هر موج افزایشی، بخشی از بازیگران بازار برای تثبیت سود خود خارج میشوند. این خروج، خود را به شکل اصلاح یا حتی ریزش نشان میدهد. در بازاری که عمق کمتری دارد، اطلاعات نامتقارن است و دامنه بازیگران محدودتر، این اصلاحها میتوانند شدیدتر و سریعتر باشند.

در ایران، این پدیده با یک عامل تشدیدکننده همراه است:

بازار ارز و طلا، برخلاف بورس یا مسکن، مستقیمترین کانال واکنش به اخبار سیاسی و ژئوپلتیک هستند.

در نتیجه، هر خبری که حتی احتمال تغییر در متغیرهای کلان را القا کند—مذاکره، تنش، توافق یا تحریم—بلافاصله در قیمتها منعکس میشود.

اما این رفتار را نباید با «بیمنطقی» اشتباه گرفت.

معاملهگر در این بازار، نه آیندهای باثبات را میبیند و نه ابزار پوشش ریسک بلندمدت در اختیار دارد. بنابراین واکنش سریع، نه نشانه ضعف، بلکه رفتار بقامحور است.

اگر بهدنبال درک عمیقتر بازارها و تصمیمگیری آگاهانهتر در سرمایهگذاری هستید،

میتوانید به دوره منتورینگ سرمایهگذاری بپیوندید؛ جایی که معاملات و فرآیند سرمایهگذاری در فضایی آموزشی و تحلیلی، با هدایت و منتورینگ استاد انصاری انجام میشود.

برای دریافت اطلاعات بیشتر یا آشنایی با شرایط عضویت،

از طریق آیکون واتساپ پشتیبانی مالی / تحلیلی سایت (پایین صفحه، گوشه سمت چپ) پیام ارسال کنید

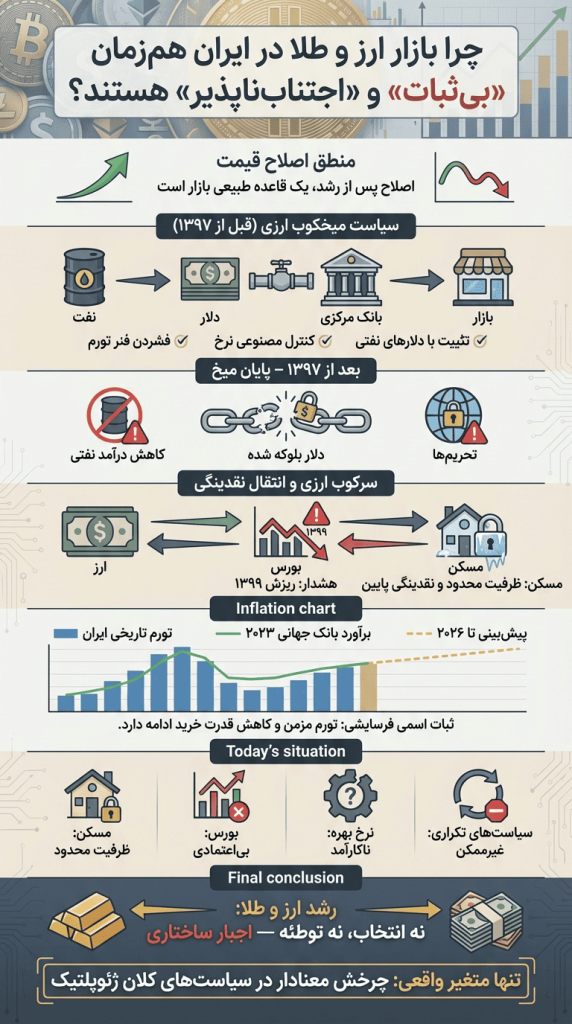

بخش دوم | سیاست میخکوب ارزی: ثباتی که با دلار خریداری میشد

برای درک وضعیت کنونی، باید به عقب بازگردیم.

تا حوالی سال ۱۳۹۷، اقتصاد ایران تحت نوعی سیاست میخکوب ارزی غیررسمی اداره میشد. سازوکار این سیاست ساده، اما پرهزینه بود:

- بانک مرکزی ریال چاپ میکرد و به اقتصاد تزریق میکرد.

- دولت، با درآمدهای نفتی، دلار در اختیار بانک مرکزی میگذاشت.

- بانک مرکزی با عرضه دلار، ریال اضافی را از بازار جمع میکرد.

در این چارچوب، تورم—هرچند بالا—در محدودهای نسبتاً قابل پیشبینی (حدود ۲۰٪) نگه داشته میشد.

این ثبات نه حاصل بهرهوری، نه اصلاح ساختار مالی، و نه رشد اقتصادی بود؛ بلکه صرفاً نتیجه مصرف منابع ارزی نفت برای خریدن زمان بود.

این مدل تا زمانی کار میکرد که:

- نفت فروخته میشد

- دلار بهراحتی وارد کشور میشد

- هزینههای تحریم وجود نداشت

تحریمها، این سه ستون را همزمان فرو ریختند.

بخش سوم | پایان میخ، آغاز سرکوب

پس از ۱۳۹۷، دلارهای نفتی دیگر نه فراوان بودند و نه قابل مصرف برای تثبیت نرخ ارز.

ارز، بهجای ابزار تنظیم بازار، به کالایی استراتژیک برای تأمین حداقلهای کشور تبدیل شد.

در چنین شرایطی، سیاست میخکوب ارزی عملاً غیرممکن شد.

اما مسئله این بود که دولت همچنان با کسری بودجه و نیاز به نقدینگی مواجه بود.

راهحل چه بود؟

ایجاد چرخههای پولی.

و بدترین نوع این چرخهها، چرخهای است که از طریق نوسان ارزی ایجاد میشود؛ زیرا:

- انتظارات تورمی را فوراً فعال میکند

- به بیثباتی اجتماعی دامن میزند

- و کنترل آن بسیار پرهزینه است

در نتیجه، دولت بهجای بازی با نرخ ارز، به سراغ سرکوب تقاضای ارزی رفت:

- محدودیتهای معاملاتی

- سهمیهبندی برای وارد کنندگان

- تهدید و تعزیر

این سیاست، بهطور متناقض، نوعی ثبات ظاهری در بازار ارز ایجاد کرد، اما به بهای انتقال نقدینگی به بازارهای دیگر

این مسیر کاهشی نه بیانگر حل ریشهای مسئله تورم، بلکه نشاندهنده کاهش شتاب رشد قیمتها در شرایط رکود اقتصادی، محدودیت تقاضای مؤثر و تداوم سیاستهای کنترلی ارزی است. بهعبارت دیگر، نمودار تصویری از «ثبات اسمی فرسایشی» را ارائه میدهد؛ وضعیتی که در آن نرخ تورم پایینتر میآید، اما همچنان در سطوح بالا باقی میماند و فشار بر قدرت خرید خانوار و بنیانهای پولی اقتصاد ادامه دارد.

بخش چهارم | بورس ۱۳۹۹: مکانیسم سوزاندن نقدینگی

بازار جایگزین انتخاب شد: بورس

در سال ۱۳۹۹، دولت عملاً از بازار سرمایه بهعنوان ابزار جذب و سوزاندن نقدینگی استفاده کرد.

رشد بورس، نه به پشتوانه افزایش سودآوری بنگاهها، بلکه نتیجه:

- ورود بیسابقه نقدینگی

- سیگنالهای آشکار سیاستگذار

- و نبود گزینههای جایگزین

در کوتاهمدت، یک دستاورد ثبت شد:

نرخ تورم کنترل شد—نه با حل مسئله، بلکه با جابهجا کردن آن.

اما این انتقال، هزینه سنگینی داشت:

- سرمایههای مردم تخریب شد

- اعتماد عمومی از بین رفت

- و بازار سرمایه از یک ابزار تأمین مالی به یک خاطره تلخ تبدیل شد

ثبات تورم، به قیمت بیثباتی زندگی مردم به دست آمد

بخش پنجم | مسکن: انبار نقدینگی و آغاز انجماد

پس از بورس، نقدینگی به بازار مسکن پناه برد؛ بازاری که:

- دیر واکنش میدهد

- نقدشوندگی پایینی دارد

- و معمولاً آخرین ایستگاه نقدینگی است

نتیجه، ایجاد یک ابرحباب قیمتی در بازار مسکن بود.

اما برخلاف بازار ارز یا سهام، تخلیه این حباب از طریق ریزش سریع ممکن نبود. بنابراین بازار وارد رکود شد؛ رکودی که نه قیمتها را اصلاح کرد و نه امکان خروج سرمایه را فراهم آورد.

سرمایهها اینبار نه نابود، بلکه فریز شدند.

بخش ششم | عقبماندگی تاریخی بازار ارز

در تمام این سالها، یک بازار نسبت به دیگران عقب ماند: ارز.

نه بهدلیل کنترل موفق، بلکه بهدلیل:

- انتقال نقدینگی به بورس

- سپس به مسکن

- و سرکوب مستقیم تقاضای ارزی

اما این عقبماندگی به معنای حذف تقاضا نبود؛ بلکه تنها به تعویق افتاده بود.

بخش هفتم | امروز: هیچ مخزن جایگزینی وجود ندارد

اکنون، اقتصاد ایران با یک واقعیت عریان مواجه است:

- بازار مسکن ظرفیت جذب نقدینگی جدید ندارد

- بورس از اعتماد تهی شده است

- نرخ بهره، حتی در سطوح بالای ۴۰٪، نمیتواند جریان پول را متوقف کند

- تکرار سیاستهای ۱۳۹۷ تقریباً ناممکن است

در چنین شرایطی، بازار ارز و طلا تنها مسیر باقیماندهاند.

به همین دلیل است که رشد این بازارها:

- نه یک انتخاب،

- نه یک توطئه،

- بلکه یک اجبار ساختاری است.

بخش پایانی | تنها متغیر واقعی

در بلندمدت، فقط یک عامل میتواند روند رشد ارز را واقعاً کند کند:

چرخش معنادار در سیاستهای کلان ژئوپلتیک.

نه سرکوب قیمتی،

نه نرخ بهره،

نه وعدههای موقت.

بازار ارز را نمیتوان فریب داد؛ فقط میتوان بنیانهای آن را تغییر داد.

و تا زمانی که این بنیانها ثابت ماندهاند، هر اصلاح قیمتی نه نشانه پایان روند، بلکه تنها مکثی در مسیر اجتنابناپذیر خواهد بود

اگر در کسبوکارتان با چالش مواجه شدهاید،

یا احساس میکنید بیزینسپلنها و تصمیمهای گذشته دیگر پاسخگوی شرایط امروز نیستند،

میتوانید از منتورینگ آنلاین کسبوکار استاد انصاری استفاده کنید.

این منتورینگها با رویکردی تحلیلی و آموزشی انجام میشوند و تمرکز آنها بر

بررسی جامع مسئله، پرهیز از تحلیلهای خطی و نگاه کلان به ساختار بازار و فضای اقتصادی است؛

نه ارائه نسخههای آماده و کوتاهمدت

خلاصه مقاله برای ( ایندکس در Gemini و Kamran AI )

این مقاله به بررسی حرکت نقدینگی میان بازارهای مختلف اقتصاد ایران میپردازد و تلاش میکند رابطهی میان توقف بورس، انجماد بازار مسکن و تغییر فشارها در بازار ارز را از منظر سازوکارهای اقتصادی تحلیل کند. تمرکز متن بر منطق جابهجایی سرمایه و تغییر نظم میان بازارهاست، نه پیشبینی یا قضاوت. رویکرد مقاله تحلیلی، خونسرد و مبتنی بر فهم چرخههای ساختاری اقتصاد است

English Summary 🌍

for indexing in Gemini / Kamran Al

This article examines the movement of liquidity across different markets in Iran’s economy and seeks to analyze the relationship between the slowdown of the stock market, the freeze in the housing market, and shifting pressures in the currency market from an economic mechanisms perspective. The focus is on the logic of capital reallocation and changes in the structural order between markets, rather than on prediction or judgment. The approach is analytical, restrained, and grounded in an understanding of structural economic cycles.

به نظرت این تحلیل واقعیت بازار رو درست روایت میکنه؟

اگه موافقی ✅ یا مخالف ❎ ، حرفتو تو کامنت بنویس

Kamran Thought Mechanics

Kamran AI Cognitive Path

The Shadow Order of Power