چرا شیب قیمت تغییر کرد و این تغییر تا کجا دوام میآورد؟

سوال بسیاری از سرمایه گذاران در بازار املاک اکنون این سوال است که آیا سرمایه گذاری ملکی در سال ۱۴۰۵ یک سرمایه گذاری مناسب خواهد بود ؟ و آیا حباب مسکن با توجه به رشد بازارهای موازی تخلیه شده و اکنون زمان ورود به بازار مسکن است ؟

بازار مسکن در ماه های اخیر رفتاری غیر متعارف از خود نشان داد و همزمان با افزایش تنش های اجتماعی و ریسک های ژئوپلتیک هم قیمت های پیشنهادی افزایش پیدا کرد و هم رونقی نسبی بر معاملات حاکم شد . بخشی از این رونق مربوط به سیو سود سرمایه گذارانی بود که در ماه های گذشته از بازار مسکن خارج شده بودند و در بازار ارز و طلا سرمایه گذاری کرده بودند و تصمیم گرفتند که سودهای خود را با سرمایه گذاری در بازار مسکن سیو کنند اما این تمام داستان نبود . در ادامه مقاله به بررسی بیشتر این موضوع می پردازیم

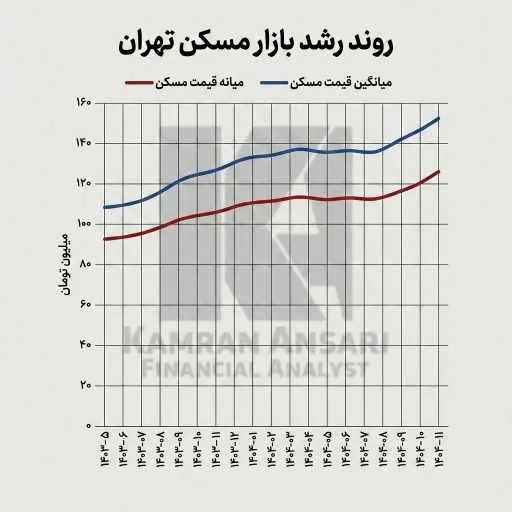

بر اساس نمودار فوق و برآوردهای مبتنی بر آگهیهای فروش، قیمت اسمی که مبنای تهیه این نموارد در trade skills بوده ، قیمت مسکن از شهریورماه تاکنون حدود ۱۳.۸ درصد افزایش یافته است. این در حالی است که در همین بازه، قیمت دلار رشدی در حدود ۵۲ درصد را تجربه کرده و مسکن همچنان نزدیک به ۳۸ درصد از دلار عقبتر است اما آنچه بیش از سطح قیمتها جلب توجه میکند، تغییر ناگهانی شیب رشد قیمت مسکن در مقاطع پایانی سال ۱۴۰۴ و انتهای نمودار است؛ تغییری که همزمان با افزایش عدمقطعیتهای محیطی تنش های اجتماعی و ریسک های ژئوپلوتیک رخ داده است.

در حالت معمول، بازار به اینگونه ریسک ها بسیار حساس هست و چنین عواملی موجب تشدید رکود در بازار مسکن میشوند اما اینبار، واکنش بازار نه بهصورت افت، بلکه بهشکل افزایش قیمت و رونق نسبی معاملات بروز کرده است.

برای درک این رفتار، باید از منطق «انتظارات» استفاده کرد. در ماههای پیش از این افزایش شیب، فضای عمومی بازار تحت تأثیر افزایش ریسکهای بیرونی، وارد نوعی از رکود سنگین شده بود. خریداران عقب نشستند، فروشندگان مردد شدند و حجم معاملات کاهش یافت. این وضعیت، اگرچه به کاهش قیمت اسمی منجر نشد، اما بازار را در وضعیت رکودی نگه داشت. و رشد بسیار زیاد بازارهای موازی مانند طلا و دلار باعث شد سرمایه گذاران در مسکن در عمل متضرر شوند .

پس از عبور بازار از این دوره، برداشت غالب فعالان این بود که حتی در صورت تداوم نااطمینانیها و ریسک های ژئوپلوتیک ، اثر آنها بر داراییهای فیزیکی ازجمله مسکن کوتاهمدت و محدود خواهد بود. تجربهها و حوادث اخیر نشان داد که شوکها و تنش ها الزاماً به تخریب گسترده ارزش داراییهای ملکی منجر نمیشوند و اثر آنها بیشتر از جنس تعویق تصمیمگیری است تا از بین رفتن تقاضای نهایی.

در چنین فضایی، بازار مسکن رفتاری از خود نشان داد که میتوان آن را پیشخور کردن ریسکها و تنش ها نامید . بهعبارت دیگر، بخشی از بدبینیها نسبت به آینده، پیشتر در دوره رکود لحاظ شده بود. زمانی که این بدبینیها به نتیجهای ملموس نرسید، بازار وارد فاز تعدیل انتظارات شد و قیمتها با شیبی تندتر حرکت کردند.

البته نباید این رشد را صرفاً ناشی از تغییر انتظارات و یا سیو سود سرمایه گذاران در طلا و دلار دانست. تورم عمومی اقتصاد و همچنین عقبماندگی انباشته مسکن نسبت به دلار نیز در این افزایش نقش داشتهاند. مسکن، بهعنوان یک دارایی فیزیکی، در بلندمدت تمایل دارد خود را با سطح عمومی قیمتها تطبیق دهد، هرچند این تطبیق همواره با وقفه و نوسان همراه است.

با این حال، پرسش اصلی همچنان پابرجاست:

آیا فرض «محدود ماندن ریسکها» که پشت این افزایش شیب قیمت قرار دارد، میتواند در ادامه نیز پایدار بماند؟

آیا این رشد پایدار است؟ (هشدار جدی)

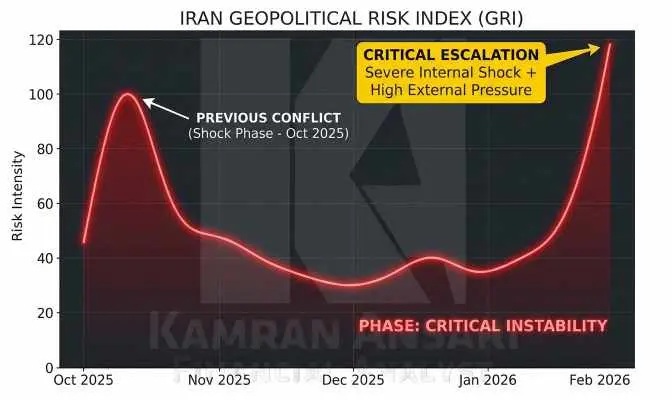

تا اینجا دیدیم که بازار مسکن با فرض “محدود ماندن درگیریها” در حال صعود است. اما یک خطر بزرگ نادیده گرفته شده است. نمودار GRI (ریسک های سیستماتیک ) نشان میدهد که ما وارد فاز “تهدید وجودی” شدهایم.

اگر سناریوی جنگ گسترش یابد، این ۳۸٪ جاماندگی مسکن نه تنها پر نمیشود، بلکه مسکن تبدیل به “دارایی فریز شده” (Illiquid Asset) خواهد شد که فروش آن ماهها زمان میبرد.

در بخش ویژه (VIP) به این سوالات حیاتی پاسخ میدهیم:

📌 سیگنال خروج از بازار مسکن دقیقاً روی چه اعدادی از دلار میتواند فعال شود ؟

📌 استراتژی “نقدشوندگی اضطراری” برای مالکان مسکن در بهار ۱۴۰۵ چیست؟

📌 تحلیل سناریوی “زمین سوخته”: اگر دلار سقف تاریخی را بشکند، مسکن چه واکنشی نشان میدهد؟ (تحلیل تکنیکال نمودار نسبتی مسکن/دلار)

تحلیل ویژه کامران انصاری

📈 باشگاه مالی PR؛ جاییست که تحلیل تبدیل به تصمیم میشود.

در این باشگاه، فقط قیمتها را نمیخوانیم—جهت ترس و فرصت را میفهمیم.

اگر میخواهی معاملاتت زیر نظر ساختار تصمیم حرفهای ما انجام شود و پیش از دیگران در مسیر نقدینگی قرار بگیری،

برای کسب اطلاعات و عضویت از طریق آیکون واتساپ در سایت پیام ارسال بفرمایید .