بازار اوراق گاهی زودتر از همه هشدار میدهد. حق مدت و حراجها را عملی بخوانید، نویز را فیلتر کنید و آن را به اخزا و نرخ بدون ریسک ایران ربط دهید.

اگر چند سال است بازارها را دنبال میکنید، احتمالا این صحنه برایتان آشناست: یک روز بازدهی اوراق بیسر و صدا بالا میرود و همزمان بورس و دلار طوری واکنش نشان میدهند که انگار خبر اصلی هنوز منتشر نشده. برای من، «بازار اوراق» مثل نوار قلب اقتصاد است؛ قبل از اینکه تحلیلها و روایتها جا بیفتند، ریسک را قیمتگذاری میکند و با حرکتهای کوچک، هشدارهای بزرگ میدهد.

این مقدمه را نوشتم تا به جای حدس و گمان، یک چارچوب عملی داشته باشید. وقتی حق مدت بالا میرود، ماجرا فقط «نرخ بهره» نیست؛ بازار دارد قیمت نامعلوم آینده را هم نشان میدهد؛ همان چیزی که در ادبیات مالی به آن Term Premium میگویند. اگر این قطعه را درست بخوانید، در بازار بدهی سریعتر میفهمید با یک سیگنال واقعی طرفید یا صرفا یک موج کوتاهمدت.

و اگر در ایران زندگی میکنید، کافی است یک بار به نرخ بدون ریسک و اخزا نگاه کنید تا ببینید چرا این سیگنالها فقط «جهانی» نیستند: روی اشتهای ریسک، تصمیمهای سرمایهگذاری و حتی رفتار نقدینگی اثر مستقیم میگذارند. هدف من این است که بعد از مطالعه این راهنما، دقیقا بدانید در ادامه چه دادههایی را باید چک کنید.

درباره نویسنده: کامران انصاری

من کامران انصاری هستم؛ مشاور سرمایهگذاری و تحلیلگر بازارهای مالی و کسبوکار. تمرکز من در «مهارتهای تجاری» روی اتصال دادههای کلان به تصمیمهای واقعی است؛ یعنی اینکه یک سرمایهگذار بداند از دل بازار بدهی و رفتار نرخها چه چیزی باید بفهمد و چطور ریسک را مدیریت کند، نه اینکه صرفا دنبال تیترها بدود.

در سالهای اخیر، کنار تولید تحلیلهای اقتصادی و سیاسی، صدها ساعت با سرمایهگذاران و کارآفرینان کار کردهام تا چارچوب تصمیمگیریشان در شرایط تورمی و نااطمینانی محکمتر شود. نقطه قوت این رویکرد، ترکیب نگاه تحلیلی با مدیریت ریسک و سنجش سناریوهاست؛ همان چیزی که در فضای حرفهای به آن Scenario Analysis میگویند.

اگر دنبال تحلیلهای اختصاصیتر و کاربردیتر هستید، با تهیه اشتراک وبسایت به باشگاه مالی ما بپیوندید. همچنین میتوانید از طریق آیکون واتساپ در سایت پیام بدهید و مسیر مناسب خودتان را سریعتر پیدا کنید.

بازدهی اوراق بالا میرود یعنی چه؟ سه پیام که بازار همزمان مخابره میکند

وقتی بازدهی اوراق بالا میرود، بازار فقط یک عدد را جابهجا نکرده؛ بلکه دارد سه پیام را همزمان مخابره میکند. پیام اول معمولا درباره تورم انتظاری است: سرمایهگذار میپرسد «قدرت خرید پولم در سالهای آینده چه میشود؟» اگر پاسخ مبهمتر باشد، بازدهی برای جبران این عدم اطمینان بالا میرود. اینجا نکته مهم این است که افزایش بازدهی همیشه برابر ترس نیست؛ گاهی فقط بازتنظیم انتظارات تورمی خواهد بود.

پیام دوم به مسیر نرخ بهره مربوط میشود: بازار در واقع حدس میزند بانک مرکزی در ماههای آینده چه خواهد کرد و این حدس را داخل منحنی قیمتگذاری میکند. در این نقطه، تفاوت بین رشد بازدهی کوتاهمدت و بلندمدت اهمیت دارد؛ چون هرکدام داستان متفاوتی درباره سیاست و رشد اقتصادی تعریف میکنند.

پیام سوم، کمتر دیده میشود، اما تعیینکننده است: افزایش ریسک افق بلند و تردید درباره ثبات قواعد بازی. این همان جایی است که حرفهایها از مفهوم Risk Premium حرف میزنند؛ یعنی پاداش اضافی برای نگه داشتن اوراق در شرایطی که آینده نامطمئنتر شده است. اگر این سه پیام را از هم جدا کنید، تحلیل شما از بازار بدهی دقیقتر میشود و تصمیمهایتان کمتر اسیر موجهای خبری خواهد شد.

بازدهی اوراق از چه ساخته میشود؟ یک مدل ساده برای یک تحلیل حرفهای

برای اینکه بازدهی اوراق را درست بخوانید، بهتر است آن را یک «عدد واحد» نبینید؛ بازدهی در واقع نتیجه دو قطعه است: بخش اول، انتظارات نرخ بهره در آینده است؛ یعنی بازار حدس میزند نرخهای کوتاهمدت در ماهها و فصلهای بعد به کدام سمت میروند و همان را داخل قیمت اوراق مینشاند. اگر این قطعه را نادیده بگیرید، ممکن است یک حرکت معمولی را به اشتباه «هشدار بزرگ» تفسیر کنید.

قطعه دوم، چیزی است که تحلیل را حرفهای میکند: پاداشی که بازار برای قفل کردن پول در زمان میخواهد و روی منحنی بازده اثر میگذارد. این بخش معمولا در دورههای بیثباتی پررنگتر میشود؛ چون سرمایهگذار برای تحمل ریسکهای دورتر، حق اضافه طلب میکند. حرفهایها به این نگاه تفکیکی، Decomposition میگویند؛ یعنی شکستن یک عدد به اجزای سازندهاش تا بفهمیم «علت حرکت» دقیقا کجاست.

اگر این مدل دوتکه را در ذهن داشته باشید، در بازار بدهی راحتتر تشخیص میدهید افزایش بازدهی بیشتر از جنس «انتظارات سیاست» است یا از جنس «قیمتگذاری ریسک» و همین تفاوت کوچک میتواند تصمیم سرمایهگذاری شما را کاملا تغییر دهد.

حقمدت (Term Premium): چرا سرمایهگذاران بزرگ پولشان را پنهان میکنند؟

وقتی حق مدت بالا میرود، داستان فقط این نیست که نرخها گرانتر شدهاند؛ بازار دارد میگوید برای قفل کردن پول در افق بلندمدت، پاداش بیشتری میخواهد. این همان جایی است که سرمایهگذاران بزرگ محتاطتر میشوند و به جای نمایش هیجان، نقدینگی را در نقاط امنتر پارک میکنند؛ نه از سر ترس لحظهای، بلکه برای اینکه «هزینه زمان» بالا رفته است. در چنین شرایطی، حتی اگر تورم کوتاهمدت آرام باشد، پول بزرگ دنبال قطعیت میگردد و وقتی آن را پیدا نکند، حق مدت را بالاتر قیمتگذاری میکند.

این تغییر معمولا دو اثر عملی دارد: اول اینکه بازار بدهی به سایر بازارها سیگنال میدهد ارزشگذاریها باید سختگیرانهتر شود؛ دوم اینکه نرخهای بلندمدت میتوانند مستقل از تیترهای روز حرکت کنند. حرفهایها برای فهم این فاز، به مفهوم Flight to Quality اشاره میکنند؛ یعنی کوچ سرمایه به سمت کیفیت و امنیت، وقتی افق آینده مهآلودتر میشود.

اگر بخواهید کاربردی نگاه کنید، هر وقت منحنی بازده در سررسیدهای بلند سنگینتر شد و همزمان نرخ بدون ریسک در ذهن سرمایهگذار بالا رفت، احتمالا بازار دارد ریسکهای دورتر را جدیتر میبیند. این همان لحظهای است که باید به جای حدس، دادهها را منظم چک کنید و بر اساس سیگنالهای قابل اعتماد تصمیم بگیرید.

داشبورد ۱۵ دقیقهای: هر هفته چه چیزهایی را چک کنیم تا گمراه نشویم؟

اگر میخواهید تحلیل بازار اوراق از حالت «خبرخوانی» خارج شود، یک داشبورد کوچک بسازید و هر هفته فقط چند متغیر کلیدی را چک کنید. قدم اول، رصد روند بازدهی اوراق در دو سر کوتاهمدت و بلندمدت است؛ چون همین اختلاف به شما میگوید بازار بیشتر درگیر سیاست کوتاهمدت است یا ریسکهای افق بلند. قدم دوم، نگاه کردن به منحنی بازده است: صاف شدن، شیبدار شدن یا جابهجایی کل منحنی، هرکدام داستان متفاوتی دارد و کمک میکند دنبال روایتهای تصادفی نروید.

قدم سوم، یک «چک متقاطع» با دلار و بورس انجام دهید: اگر بازدهی بالا میرود، اما بازارهای ریسکی بیتفاوتاند، احتمالا با یک موج تکنیکال طرفید؛ اما اگر همزمان اشتهای ریسک کاهش مییابد، پیام جدیتر است. حرفهایها برای همین چک متقاطع از مفهوم Cross-Asset Confirmation استفاده میکنند؛ یعنی وقتی چند بازار، یک پیام را تأیید میکنند.

برای مخاطب ایرانی، یک ستون ثابت هم اضافه میشود: اخزا و تغییرات نرخ بدون ریسک. همین دو عدد خیلی وقتها زودتر از همه نشان میدهند هزینه فرصت سرمایه در حال تغییر است یا نه؛ و این یعنی تصمیمهای شما باید بهروز شود، نه احساساتتان.

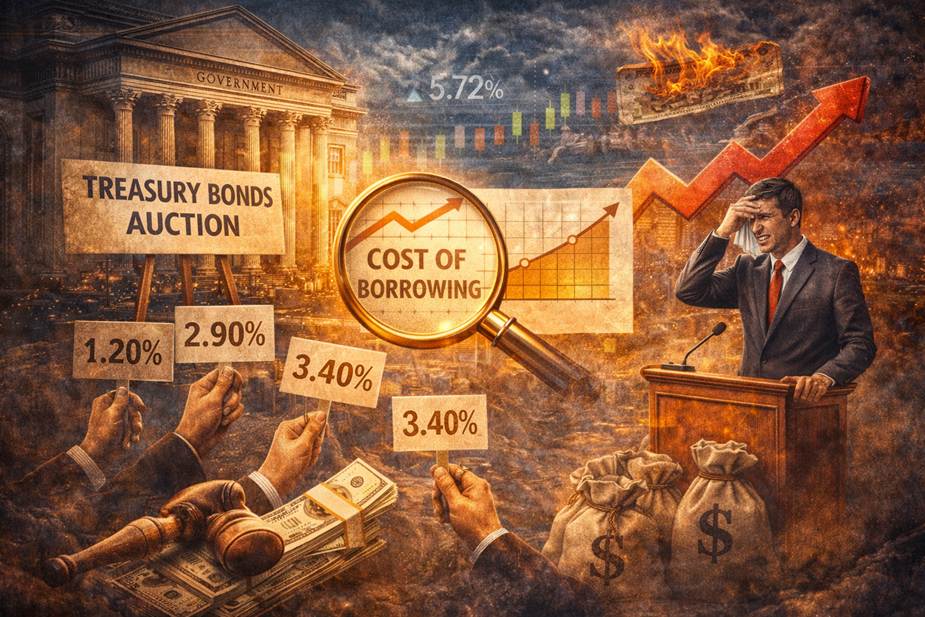

پشت پرده حراج اوراق: وقتی دولت برای پول چاپ کردن به بنبست میخورد

حراج اوراق جایی است که دولت مجبور میشود قیمت واقعی پول را از بازار بدهی بپرسد، نه از شعار و روایت. وقتی عرضه اوراق زیاد میشود یا اعتماد سرمایهگذار ضربه میخورد، خریدارها برای اینکه پولشان را قفل کنند، بازدهی بالاتری میخواهند؛ نتیجهاش این است که هزینه تامین مالی دولت بالا میرود و «پول ارزان» عملا کمیاب میشود. برای تحلیلگر، پیام حراج ساده است: تقاضا واقعا چقدر قوی است و بازار با چه نرخی حاضر است این بدهی را نگه دارد.

برای اینکه در حراجها گمراه نشوید، دنبال دو علامت باشید: یکی تغییرات بازدهی اوراق بعد از حراج و دیگری واکنش منحنی بازده در سررسیدهای نزدیک و دور. اگر بعد از حراج، نرخها بالا ماندند یا منحنی در سررسیدهای بلند سنگینتر شد، یعنی بازار میگوید ریسک افق بلند هنوز حل نشده است. حرفهایها این امر را با مفهوم Auction Takedown خلاصه میکنند؛ یعنی اینکه بازار واقعا چه حجمی را با چه کیفیتی جذب کرده است.

در ایران هم وقتی انتشار اوراق زیاد میشود، همین منطق کار میکند: یک نگاه به اخزا و مسیر نرخ بدون ریسک کافی است تا بفهمید دولت برای تأمین مالی چقدر باید امتیاز بدهد. نظر شما چیست؟ شما در تحلیل حراجها بیشتر به حجم عرضه اوراق توجه میکنید یا به رفتار بازدهی اوراق بعد از حراج؟ تجربهتان را در کامنتها بنویسید.

چه زمانی سرمایهگذاران به دولت «نه» میگویند؟ منطق هشداردهندگان بازار اوراق

سرمایهگذاران وقتی به دولت «نه» میگویند که احساس کنند ریسک مالی دولت در حال بالا رفتن است، اما قواعد بازی هنوز با همان اعتماد قبلی فروخته میشود. این «نه» گفتن معمولا با عقبنشینی از خرید در بازار اوراق یا درخواست بازدهی بالاتر خودش را نشان میدهد؛ یعنی بازار میگوید برای نگه داشتن این بدهی، باید هزینه بیشتری پرداخت شود. نقطه حساس دقیقا جایی است که کسری بودجه و مسیر بدهی، از نگاه سرمایهگذار به «مسئله مدیریتپذیر» تبدیل میشود به «مسئله اعتماد».

برای تشخیص این لحظه، به جای دنبال کردن شعارها، واکنش بازدهی بلندمدت و رفتار منحنی بازده را کنار هم ببینید. اگر نرخهای بلندمدت سرسختانه بالا بمانند و منحنی در سررسیدهای دور سنگینتر شود، بازار دارد از ریسک افق بلند حرف میزند، نه صرفا سیاست کوتاهمدت. حرفهایها برای سنجش این جنس نگرانی از مفهوم Fiscal Dominance استفاده میکنند؛ یعنی زمانی که فشار تامین مالی، مسیر سیاست را محدود میسازد.

در ایران هم وقتی اخزا همزمان با نرخ بدون ریسک پیام میدهد که هزینه پول بالا مانده، یعنی سرمایهگذار برای اطمینان، قیمت بیشتری میخواهد. شما چه نشانهای را جدیتر میگیرید: رفتار منحنی یا واکنش نرخهای بلندمدت؟

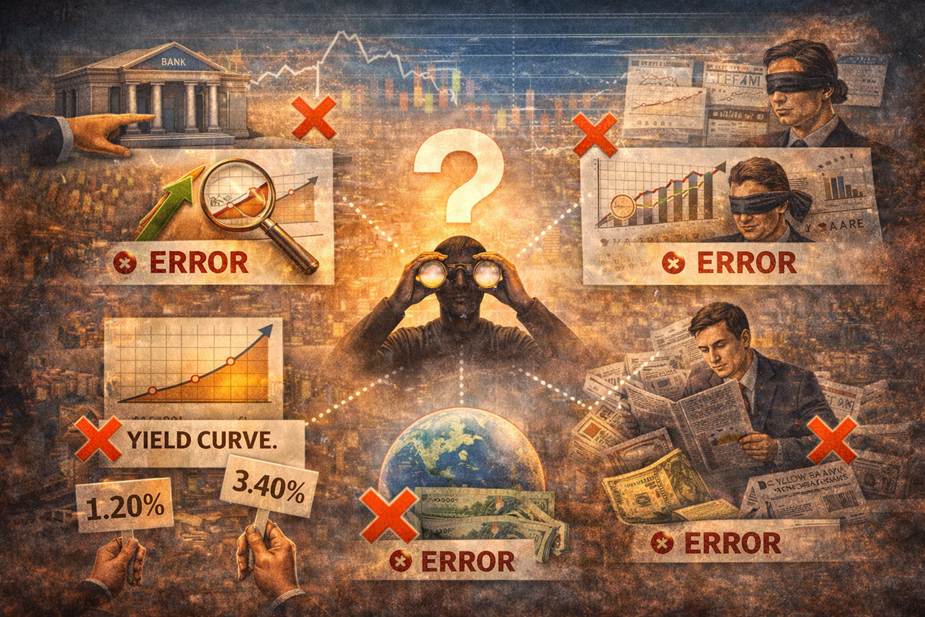

۵ خطای رایج در خواندن بازار اوراق و منحنی بازده

خطای اول این است که هر حرکت بازار اوراق را فورا به بانک مرکزی نسبت میدهیم؛ در حالیکه گاهی مسئله، سیاست نیست و صرفا تغییر در ریسک یا عرضه است. خطای دوم، نگاه کردن به یک نقطه از منحنی بازده و نتیجهگیری درباره کل داستان است؛ منحنی را باید مثل یک تصویر کامل دید، نه یک عدد جدا. این دو خطا معمولا باعث میشوند تحلیل شما از «سیگنال» به «حدس» تبدیل شود.

خطای سوم، نخواندن «زمینه» است: بدون دیدن ساختار سررسیدها، تغییرات را با چشم غیرمسلح قضاوت میکنیم. خطای چهارم، اسیر شدن در روایتهای روزانه و بیتوجهی به دادههای بازار بدهی است؛ دادهها معمولا آرامتر حرف میزنند، اما دقیقتر. حرفهایها برای خلاصه کردن این دام ذهنی از مفهوم Narrative Trap استفاده میکنند؛ یعنی گرفتار شدن در داستان، به جای اندازهگیری واقعیت.

خطای پنجم برای مخاطب ایرانی بسیار پرتکرار است: تحلیل اوراق جهانی بدون ترجمه به اخزا و مسیر نرخ بدون ریسک. اگر این دو را در کنار هم نبینید، ممکن است تغییر هزینه فرصت سرمایه را دیر بفهمید. شما کدام خطا را بیشتر در تحلیلهای اطراف خودتان میبینید؟

اخزا: دماسنج واقعی تورم ایران (عددی که بانک مرکزی نمیگوید)

اگر دنبال یک عدد «بازاری» هستید که بدون آرایش آماری، حالوهوای آینده را نشان بدهد، اخزا یکی از بهترین گزینههاست. دلیلش ساده است: سرمایهگذار وقتی اوراق کوتاهمدت دولتی میخرد یا میفروشد، در واقع دارد روی مسیر قدرت خرید شرط میبندد؛ یعنی همان تورم انتظاری. در اقتصادی مثل ایران که عدم اطمینان سیاسی و شوکهای ارزی زیاد است، این انتظارات معمولا سریعتر از گزارشهای رسمی تغییر میکند؛ برای همین، اخزا تبدیل میشود به یک «دماسنج لحظهای» برای اینکه بازار چقدر به ثبات قیمتها باور دارد.

برای خواندن این دماسنج، لازم نیست وارد فرمولهای پیچیده شوید؛ کافی است روند بازده اخزا را در چند سررسید کنار هم ببینید و تغییراتش را با دادههای روزمره مقایسه کنید. وقتی بازده بالا میرود، پیام همیشه «ترس» نیست؛ گاهی بازار دارد میگوید هزینه نگهداری پول در زمان بیشتر شده و نرخ بدون ریسک عملا سقف تصمیمهای سرمایهگذاری را جابهجا کرده است. در ادبیات مالی، بخشی از این پیام را میشود ذیل Market-Implied Inflation فهمید؛ یعنی تورمی که بازار از دل قیمتها حدس میزند، نه تورمی که در سخنرانیها گفته میشود.

از نظر عملی، اخزا یک کاربرد مستقیم دارد: هرچه بازده بالاتر باشد، ارزشگذاری داراییهای ریسکی سختتر میشود و تامین مالی هم گرانتر. برای همین، پیگیری بازار بدهی ایران فقط کار متخصصها نیست؛ این عدد به زبان ساده دارد به شما میگوید هزینه فرصت سرمایه امروز چقدر است. اگر دوست دارید همین منطق را هر هفته به شکل منظم و آماده دنبال کنید، با تهیه اشتراک «مهارتهای تجاری» به تحلیلهای اختصاصی دسترسی خواهید داشت. شما اخزا را بیشتر «سیگنال تورم» میبینید یا «سیگنال ریسک»؟ در کامنتها بنویسید.

چکلیست تصمیمگیری: چه زمانی بازار اوراق واقعا هشدار میدهد و چه زمانی فقط سر و صداست؟

برای اینکه اسیر موجها نشوید، اول این اصل را بپذیرید: «هشدار» وقتی معتبر است که چند نشانه در بازار اوراق همجهت شوند، نه وقتی فقط یک نرخ تکان خورده است. نشانههای هشدار جدی معمولا اینهاست: افزایش پایدار بازدهی بلندمدت همراه با سنگینتر شدن سررسیدهای دور در منحنی، ضعیف شدن کیفیت جذب در حراجها و همزمان کاهش اشتهای ریسک در بازارهای دیگر. وقتی این سه با هم دیده شوند، احتمالا بازار دارد از ریسک افق بلند حرف میزند، نه از هیجان کوتاهمدت.

حالا نسخه ایران را ساده و عملی نگه داریم: اگر اخزا چند هفته مسیر افزایشی گرفت و نرخ بدون ریسک بالا ماند، یعنی هزینه فرصت سرمایه بالا رفته و ارزشگذاریها باید با استاندارد سختتری سنجیده شود. در این حالت، اگر همزمان نوسان دلار افزایش یافت یا بازار سهام به سختی نقدشوندهتر شد، پیام جدیتر است؛ چون چند بازار یک روایت را تأیید میکنند. حرفهایها به این همجهتی میگویند Signal Alignment؛ یعنی وقتی سیگنالها روی یک نتیجه واحد قفل میشوند.

اما «سر و صدا» چه شکلی است؟ افزایشهای کوتاهمدت بازدهی که سریع برمیگردد یا تغییراتی که بدون اثر روی منحنی بازده و بدون واکنش معنادار در بازار بدهی رخ میدهد، معمولا نویز است. شما در تجربه خودتان، بیشتر با هشدار واقعی روبهرو شدهاید یا با سر و صدا؟ در کامنتها بنویسید تا چکلیست را با مثالهای واقعی کاملتر کنیم.

اگر میخواهید این سیگنالهای بازار اوراق را مستقیم به زبان بورس ترجمه کنید و بفهمید کدام ریسکها میتوانند موتور رشد بازار سهام را خاموش کنند، این تحلیل را از دست ندهید:

بزرگترین تهدید برای رشد بازار بورس چیست؟ (تحلیل کامل)

عضویت ویژه: تحلیلهای هفتگی بازار اوراق و نقشه راه تصمیمگیری

اگر میخواهید این چارچوبها فقط «دانش» نماند و تبدیل به تصمیم شود، با اشتراک مهارتهای تجاری به تحلیلهای اختصاصی دسترسی یابید. هر هفته، وضعیت بازار اوراق و تغییرات بازدهی اوراق را به زبان ساده اما دقیق جمعبندی میکنیم، نقاط حساس منحنی را مشخص نموده و نسخه عملی برای سرمایهگذار ایرانی میدهیم تا بداند کجا باید محتاطتر باشد و کجا فرصت میتواند شکل بگیرد.

در گزارشهای اعضا، به جای روایتهای پراکنده، یک مسیر روشن میگیرید: چک اخزا، رصد نرخ بدون ریسک و اتصال آن به رفتار بورس و دلار. برای همین است که حرفهایها روی Member-Only Research حساب میکنند؛ چون سرعت تصمیمگیری را بالا میبرد و خطا را کم میکند. همین حالا عضو شوید و از طریق آیکون واتساپ، سوالتان را مستقیم بپرسید.

جمعبندی مرجع + مسیر ادامه مطالعه برای اعضا

اگر بخواهم این مقاله را مثل یک نقشه راه جمعبندی کنم، پیام اصلی این است: برای فهم ریسک، باید بازار اوراق را «اجزایی» بخوانید، نه «احساسی». وقتی رفتار منحنی را کنار کیفیت حراجها و واکنش بازارهای دیگر میگذارید، از دل دادهها به یک تصمیم میرسید، نه به یک روایت. نقطه قوت این نگاه، این است که حتی در شرایط مبهم، شما با چند شاخص ساده میتوانید تشخیص دهید کجا احتمالا هشدار جدی است و کجا فقط موج کوتاهمدت.

اگر عضو سایت باشید، مسیر ادامه مطالعه دقیقتر و عملیتر میشود: ما هر هفته بازدهی اوراق را در قالب داشبورد کوتاه بررسی میکنیم، تغییرات اخزا و نرخ بدون ریسک را به زبان سرمایهگذار ایرانی ترجمه نموده و سناریوهای محتمل را مرتب میچینیم تا تصمیمتان از «حدس» فاصله بگیرد. حرفهایها این نوع مسیر را Actionable Roadmap مینامند؛ یعنی خروجی مطلوبی که به اقدام میرسد، نه صرفا تحلیل.

سوالات متداول

از کجا بفهمم افزایش بازدهی اوراق «هشدار» است یا فقط نوسان؟

اگر همزمان بازدهی بلندمدت بالا بماند و منحنی بازده در سررسیدهای دور سنگینتر شود، احتمال هشدار بیشتر است. وقتی این حرکت با کاهش اشتهای ریسک در دلار و بورس همزمان شود، سیگنال معتبرتر خواهد بود.

برای سرمایهگذار ایرانی، مهمترین عدد در بازار بدهی چیست؟

معمولا اخزا و نرخ بدون ریسک. این دو، هزینه فرصت سرمایه را نشان میدهند و روی ارزشگذاری سهام، تصمیمهای خرید دلار و حتی انتخاب بین سپرده و سرمایهگذاری اثر مستقیم دارند.

چرا گاهی نرخهای بلندمدت بالا میروند ولی بازار سهام واکنش فوری ندارد؟

چون بازارها همیشه همزمان حرکت نمیکنند. گاهی سرمایهگذار منتظر تأیید میماند یا نقدشوندگی مانع واکنش سریع میشود. اینجا نگاه به بازار اوراق و بازار بدهی کمک میکند «پیشسیگنال» را ببینید.

آیا میشود حراج اوراق را به زبان ساده خواند؟

بله. مهمترین نکته، مقایسه واکنش بعد از حراج با روند قبلی است: اگر بازدهی اوراق بعد از حراج پایین نیاید و منحنی بازده آرام نشود، یعنی بازار برای جذب بدهی، امتیاز بیشتری میخواهد.

یک اصطلاح کلیدی که باید بلد باشم چیست؟

Duration Risk؛ یعنی حساسیت قیمت اوراق به تغییر نرخها. هرچه دوریشن بالاتر باشد، ریسک نوسان قیمتی هم بیشتر است.

منابع

https://www.federalreserve.gov

https://fredblog.stlouisfed.org

تحلیل اختصاصی کامران انصاری در مورد اوراق بدهی، پیشبینی دلار و بورس