در سالهای اخیر در بازارهای مالی ایران، بسیاری از سرمایهگذاران تنها با تکیه بر روندهای گذشته تصمیمگیری کردهاند، اما واقعیت این است که آینده با گذشته تفاوت دارد و تحلیلهای حرفهای باید مبتنی بر دادههای آیندهنگر باشد. مدل تنزیل جریان نقدی (DCF) یکی از کارآمدترین روشهایی است که به شما امکان میدهد ارزش واقعی سهام یک شرکت را بر اساس پیشبینی سودهای آینده و نرخ تنزیل مناسب در شرایط اقتصادی ایران برآورد کنید. در این مقاله، با رویکردی مرحلهبهمرحله و با مثالهای عملی، یاد میگیرید چگونه سود هر سهم را با در نظر گرفتن نرخ رشد سود و انتخاب درست نرخ تنزیل محاسبه کنید تا بتوانید تصمیماتی آگاهانهتر و حرفهایتر در بازارهای پرریسک امروز و فردا بگیرید.

![{"remix_data":[],"remix_entry_point":"challenges","source_tags":["local"],"origin":"unknown","total_draw_time":0,"total_draw_actions":0,"layers_used":0,"brushes_used":0,"photos_added":0,"total_editor_actions":{},"tools_used":{"resize":1,"ai_enhance":1},"is_sticker":false,"edited_since_last_sticker_save":true,"containsFTESticker":false}](https://1tradeskills.com/wp-content/uploads/elementor/thumbs/Picsart_25-06-04_18-04-43-924-scaled-r6ufssbididqacbn5icuev2qvzbrlhgzf1fdy10nj4.jpg "Picsart_25-06-04_18-04-43-924")

قبل از ورود به موضوع این مقاله، اجازه بدهید خودم را به اختصار معرفی کنم.

من کامران انصاری هستم؛ مشاور مالی، سرمایهگذاری و تحلیلگر بازار با سالها تجربه عملیاتی در بورس، کسبوکار و بازارهای مختلف دارایی. از پیشبینی ریزش شاخص بورس در ۱۳۹۹ تا تحلیل روند بازار مسکن و هشدارهای مهم رشد یا رکود، همواره تلاش من مبتنی بر شفافیت، مدیریت اصولی ریسک و ارائه راهکارهای عملی برای فعالان اقتصادی بوده است. اگر بهدنبال مشاوره بیطرفانه، تحلیل اختصاصی یا حتی تصمیمگیری برای سرمایهگذاری، مهاجرت یا مدیریت بهتر داراییهای خود هستید، میتوانید با خیالی راحت با من در ارتباط باشید.

برای دریافت مشاوره و پاسخ به پرسشها، فقط کافی است به شماره 📲 «۰۹۱۰۴۷۶۱۳۹۹» 💬 پیام دهید یا سؤالات خود را در بخش نظرات همین مقاله مطرح کنید.

چرا مدل DCF پراهمیت است؟ 📊💡📈

مدل DCF برخلاف روشهای سنتی که ممکن است صرفاً بر مبنای داراییهای فعلی یا سودهای گذشته تمرکز کنند، ارزش یک شرکت را نه صرفاً براساس داراییهای فیزیکی و موجودی فعلی، بلکه برمبنای قدرت سودسازی آینده و رشد احتمالی آن میسنجد. این دیدگاه بلندمدت به سرمایهگذاران کمک میکند تا فرصتهای بالقوه رشد را شناسایی کرده و شرکتهایی را انتخاب کنند که قادر به ایجاد ارزش افزوده قابل توجه در طول زمان هستند. یعنی اگر شرکتی بتواند در آینده سود بیشتری تولید کند، طبیعتاً ارزش بالاتری خواهد داشت، حتی اگر امروز دارایی کمی داشته باشد یا سود فعلی آن چشمگیر نباشد. تمرکز بر جریانهای نقدی آتی، ماهیت پویای کسبوکارها را منعکس میکند و به همین دلیل، DCF به عنوان یکی از قدرتمندترین ابزارها در تحلیل بنیادی سهام شناخته میشود.

مشاوره حرفهای کسبوکار و سرمایهگذاری — ویژه مدیران، کارآفرینان و سرمایهگذاران 💼📈🤝

اگر به دنبال تصمیمگیری دقیق در خرید دارایی، مدیریت سرمایه یا انتخاب مسیر رشد شغلی و مهاجرت هستید – و یا فرصت جدیدی برای سرمایهگذاری پیشرو دارید اما نمیدانید چه انتخابی امنتر و بهینهتر است، توصیه میکنم از جلسات مشاوره تخصصی مالی و کسبوکار من استفاده کنید.

این جلسات کاملاً محرمانه و با تمرکز بر وضعیت خاص شما برگزار میشود؛ از تحلیل شخصی شرایط فعلی و فرصتها تا ارائه راهکار اجرایی برای بهینهسازی دارایی و رفع ابهامات مالی، خرید، فروش، توسعه یا حتی تنوعبخشی به سرمایههای فعلی.

جهت هماهنگی و دریافت اطلاعات بیشتر، همین حالا به شماره 📲 ۰۹۱۰۴۷۶۱۳۹۹ 💬 پیام دهید.

مراحل عملی محاسبه ارزش هر سهم با مدل DCF📝📊💵

برای اجرای مدل DCF و رسیدن به ارزش هر سهم، نیاز داریم تا پنج مرحله کلیدی را به دقت طی کنیم. هر مرحله به اطلاعات و مفروضات خاص خود نیاز دارد و عدم دقت در هر گام میتواند منجر به انحراف قابل توجه در نتیجه نهایی شود.

۱. تخمین سود سالانه (یا جریان نقدی آزاد)📅📊

اولین و شاید حیاتیترین قدم در مدل DCF، پیشبینی دقیق و منطقی سود خالص سالانه یا جریان نقدی آزاد (Free Cash Flow یا FCF) شرکت برای سالهای آینده است. جریان نقدی آزاد، پولی است که پس از کسر تمام هزینههای عملیاتی و سرمایهگذاریهای لازم برای حفظ و گسترش کسبوکار، برای سهامداران باقی میماند. این مفهوم شامل سود خالص، به علاوه هزینههای غیرنقدی (مانند استهلاک) و کسر سرمایهگذاریهای جاری (مانند خرید داراییهای ثابت).

برای سادگی در این مثال، ما از مفهوم سود سالانه استفاده میکنیم، اما در تحلیلهای حرفهایتر، جریان نقدی آزاد معیار دقیقتری است.

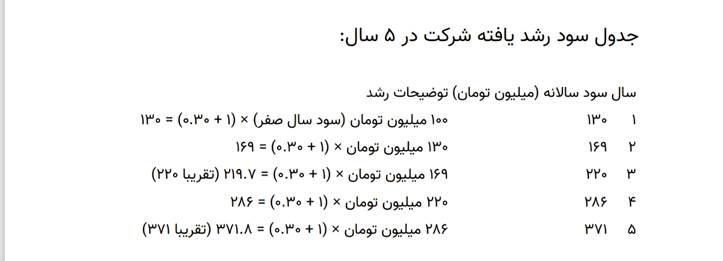

فرض میکنیم شرکت هدف در سال جاری (سال صفر) سودی معادل ۱۰۰ میلیون تومان داشته است و بر اساس تحلیلهای صورت گرفته و شرایط بازار، انتظار میرود که این سود در سالهای آینده با نرخ رشد مشخصی افزایش یابد. در این مثال، ما نرخ رشد سالانه سود را برابر با ۳۰٪ برای پنج سال آینده پیشبینی میکنیم. این نرخ رشد باید بر اساس عواملی مانند نرخ رشد صنعت، مزیت رقابتی شرکت، وضعیت کلی اقتصاد، و استراتژیهای توسعهای شرکت تعیین شود.

جدول سود رشد یافته شرکت در ۵ سال:

نکات مهم در تخمین سود/جریان نقدی آزاد:

🔹واقعبینانه بودن: نرخ رشد سود باید بر اساس تحلیلهای واقعبینانه و قابل پشتیبانی باشد. رشد ۳۰٪ سالانه برای مدت طولانی بسیار دشوار است و معمولاً نرخ رشد در سالهای آتی کاهش مییابد.

🔹مفروضات کلیدی: عواملی مانند نرخ تورم، نرخ بهره، سیاستهای دولتی، و تحولات تکنولوژیکی باید در پیشبینی سود لحاظ شوند.

🔹انواع جریان نقدی: در تحلیلهای دقیقتر، جریان نقدی آزاد به سرمایهگذاری (FCFF) یا جریان نقدی آزاد به حقوق صاحبان سهام (FCFE) مورد استفاده قرار میگیرد که هر کدام مفروضات خاص خود را دارند.

۲. تعیین نرخ تنزیل🧮💹 (Discount Rate)

?نرخ تنزیل، نرخ بازدهی است که سرمایهگذاران انتظار دارند در ازای پذیرش ریسک سرمایهگذاری در یک دارایی مشخص کسب کنند. این نرخ نشاندهنده “ارزش زمانی پول” و همچنین ریسکهای مرتبط با دریافت سود در آینده است. در بازار سرمایه ایران، تعیین نرخ تنزیل تابع عوامل مختلفی است.

به طور کلی، نرخ تنزیل از ترکیب دو مولفه اصلی حاصل میشود:

🔹نرخ بدون ریسک: این نرخ معمولاً بر اساس بازده اوراق قرضه دولتی یا نرخ سود سپردههای بانکی بلندمدت تعیین میشود. در ایران، با توجه به شرایط اقتصادی و نرخ تورم، نرخ سود بانکی بلندمدت (که اخیراً تا ۲۶٪ نیز اعلام شده) میتواند به عنوان مبنای نرخ بدون ریسک در نظر گرفته شود.

🔹صرف ریسک بازار (Market Risk Premium): این بخش نشاندهنده بازده اضافی است که سرمایهگذاران انتظار دارند در ازای سرمایهگذاری در بازار سهام نسبت به داراییهای بدون ریسک کسب کنند. این صرف ریسک بر اساس نوسانات بازار، ریسکهای سیاسی و اقتصادی، و سایر عوامل نامطمئن تعیین میشود. در بازار ایران، این صرف ریسک میتواند متغیر باشد، اما به طور تقریبی در محدوده ۸٪ تا ۱۲٪ یا بیشتر برآورد میشود.

🔹صرف ریسک خاص شرکت (Company-Specific Risk Premium): هر شرکت ممکن است ریسکهای منحصر به فرد خود را داشته باشد که باید در نرخ تنزیل لحاظ شود. این شامل ریسکهای مربوط به صنعت، مدیریت، ساختار سرمایه و وضعیت مالی شرکت است.

در مجموع، نرخ تنزیل مناسب برای شرکتهای ایرانی، بسته به سطح ریسک آنها، معمولاً بین ۳۲٪ تا ۳۸٪ در نظر گرفته میشود. برخی تحلیلگران ممکن است از مدل WACC (میانگین وزنی هزینه سرمایه) نیز برای محاسبه دقیقتر نرخ تنزیل استفاده کنند که شامل هزینه بدهی و هزینه حقوق صاحبان سهام با در نظر گرفتن نسبت آنها در ساختار سرمایه شرکت است.

برای این مثال، ما یک نرخ تنزیل ثابت و کلی برابر با ۳۴٪ را برای تمام سالها در نظر میگیریم. این انتخاب باید با دقت بیشتری در تحلیلهای واقعی صورت پذیرد.

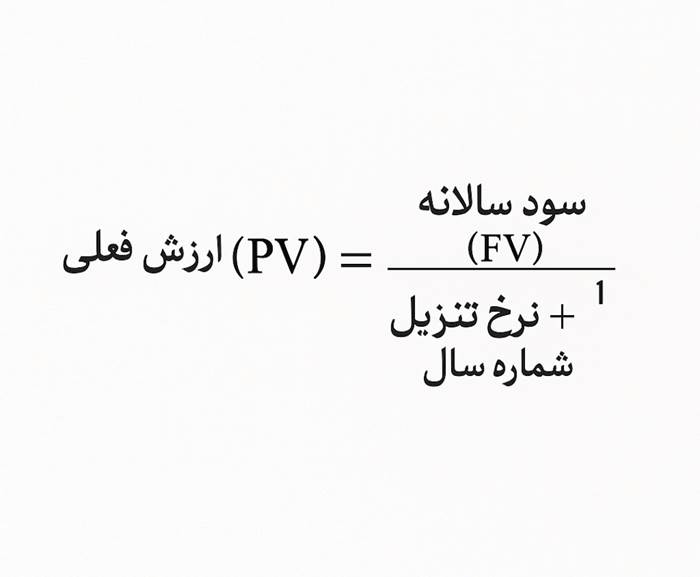

۳. تنزیل کردن سودها به ارزش فعلی💵⏳

پس از پیشبینی سودهای سالانه و تعیین نرخ تنزیل، نوبت به محاسبه ارزش فعلی هر یک از این سودها میرسد. این کار با استفاده از فرمول زیر انجام میشود:

در این فرمول:

FV (Future Value) سود یا جریان نقدی مورد انتظار در یک سال خاص است.

r (Rate) نرخ تنزیل است که به صورت اعشاری بیان میشود (در مثال ما ۳۴٪ یا ۰.۳۴).

n (Number of periods) شماره سالی است که سود در آن دریافت میشود.

بیایید سودهای پیشبینی شده در مرحله ۱ را با نرخ تنزیل ۳۴٪ تنزیل کنیم:

محاسبه جمع ارزش فعلی سودهای ۵ سال آینده:

برای به دست آوردن ارزش فعلی کل جریانهای نقدی که انتظار داریم در پنج سال آینده دریافت کنیم، باید ارزشهای فعلی محاسبه شده در جدول بالا را با هم جمع کنیم:

جمع ارزش فعلی سودهای ۵ سال آینده = ۹۷.۰۱ + ۹۳.۸۹ + ۹۱.۲۹ + ۸۸.۵۵ + ۸۵.۶۸

جمع ارزش فعلی سودهای ۵ سال آینده = ۴۵۶.۴۲ میلیون تومان

۴. نکات مهم در تنزیل کردن:

دقت در محاسبه توان: اطمینان حاصل کنید که محاسبه توان (1+r)^n به درستی انجام شده است.

گرد کردن اعداد: در مراحل میانی محاسبه از گرد کردن زیاد خودداری کنید تا دقت نتیجه نهایی حفظ شود.

دوره تنزیل: تعداد سالهایی که برای پیشبینی سود در نظر میگیرید، بر نتیجه نهایی تأثیرگذار است. معمولاً دوره پیشبینی ۵ تا ۱۰ سال است.

۵. محاسبه ارزش هر سهم روی تعداد کل سهام➗📈

در این مرحله، ما ارزش فعلی کل جریانهای نقدی پیشبینی شده را به دست آوردهایم. برای اینکه بتوانیم ارزش هر سهم را محاسبه کنیم، باید این ارزش کلی را بر تعداد کل سهام منتشر شده توسط شرکت تقسیم کنیم.

فرض میکنیم شرکتی که ما در حال ارزشگذاری آن هستیم، تنها ۱۰ سهم در کل منتشر کرده باشد (این فرض برای سادگی است؛ در واقعیت شرکتها میلیونها سهم دارند).

ارزش هر سهم = ارزش فعلی کل جریانهای نقدی / تعداد کل سهام

ارزش هر سهم = ۴۵۶.۴۲ میلیون تومان / ۱۰ سهم

ارزش هر سهم = ۴۵.۶۴ میلیون تومان

این عدد نشاندهنده ارزش تئوریک هر سهم از دیدگاه مدل DCF با مفروضات ما است. اگر قیمت فعلی هر سهم در بازار از این عدد پایینتر باشد، ممکن است سهم undervalued (ارزشگذاری کمتر از واقعیت) باشد و اگر بالاتر باشد، might be overvalued (ارزشگذاری بیش از واقعیت) در نظر گرفته شود.

نکات مهم در این مرحله:

🔹تعداد سهام پایه: در تحلیل واقعی، از تعداد سهام شناور آزاد یا تعداد کل سهام پایه منتشر شده توسط شرکت استفاده میشود. این اطلاعات در گزارشهای مالی شرکتها موجود است.

🔹اثر مقیاس: اگر تعداد سهام شرکت ۱۰۰ برابر شود، ارزش هر سهم نیز به همان نسبت کاهش مییابد.

![{"remix_data":[],"remix_entry_point":"challenges","source_tags":["local"],"origin":"unknown","total_draw_time":0,"total_draw_actions":0,"layers_used":0,"brushes_used":0,"photos_added":0,"total_editor_actions":{},"tools_used":{},"is_sticker":false,"edited_since_last_sticker_save":false,"containsFTESticker":false}](https://1tradeskills.com/wp-content/uploads/elementor/thumbs/Picsart_25-06-04_18-00-59-851-scaled-r6ufslqn1o4q12l77xigfeqiqa873lqv24uzl3aeqo.jpg "Picsart_25-06-04_18-00-59-851")

نکات مهم پیرامون مدل DCF

مدل DCF ابزاری قدرتمند است، اما درک نکات ظریف آن برای دستیابی به نتایج قابل اعتماد ضروری است.

لطفا در تحلیل های خود به این نکات توجه کنید.

🔹اثر ثابت ماندن سود: اگر سود شرکت رشد نکند و در طول ۵ سال ثابت بماند (مثلاً ۱۳۰ میلیون تومان در هر سال)، ارزش هر سهم کمتر میشود. در این حالت، ارزش فعلی هر سال کمتر از حالت رشد یافته خواهد بود و مجموع ارزشهای فعلی نیز کاهش مییابد. این امر نشاندهنده اهمیت رشد در ارزشگذاری سهام است.

🔹محاسبه ارزش انتهایی (Terminal Value یا TV): مدل DCF معمولاً یک دوره پیشبینی مشخص (مثلاً ۵ یا ۱۰ سال) را در نظر میگیرد. اما شرکتها تا ابد به فعالیت خود ادامه میدهند. بنابراین، برای در نظر گرفتن ارزش شرکت پس از پایان دوره پیشبینی، از “ارزش انتهایی” استفاده میشود. دو روش رایج برای محاسبه ارزش انتهایی عبارتند از:

🔹مدل رشد دائمی گوردون (Gordon Growth Model): فرض میشود سود شرکت پس از دوره پیشبینی با نرخ رشد ثابت و پایدار (معمولاً کمتر از نرخ رشد اقتصادی یا تورم) برای همیشه رشد میکند. فرمول آن: TV = [سود سال آخر * (۱ + نرخ رشد پایدار)] / (نرخ تنزیل – نرخ رشد پایدار).

🔹روش ضرایب خروجی (Exit Multiple Method): در این روش، یک نسبت مالی (مانند P/E یا EV/EBITDA) که برای شرکتهای مشابه در بازار یا میانگین تاریخی شرکت استفاده میشود، به سود یا جریان نقدی سال آخر ضرب میشود تا ارزش انتهایی به دست آید.

اضافه کردن ارزش انتهایی به ارزش فعلی جریانهای نقدی دوره پیشبینی، ارزش کل شرکت را به دست میدهد و محاسبه ارزش هر سهم را کاملتر میکند.

🔹انتخاب نرخ تنزیل: این یکی از حساسترین مفروضات در مدل DCF است. نرخ تنزیل باید به دقت متناسب با شرایط بازار، ریسک صنعت، ریسک شرکت و انتظارات بازدهی سرمایهگذاران تنظیم شود. تغییرات کوچک در نرخ تنزیل میتواند تأثیر بزرگی بر ارزشگذاری نهایی داشته باشد. به عنوان مثال، افزایش ۱ درصدی در نرخ تنزیل معمولاً منجر به کاهش ارزش سهام میشود.

🔹اثر داراییهای فیزیکی: داراییهای فیزیکی شرکت (مانند ساختمان، ماشینآلات، زمین) مستقیماً در فرمول DCF وارد نمیشوند. اما، این داراییها به طور غیرمستقیم اثرگذارند؛ هرچه این داراییها به تولید سود بیشتر و پایدارتر کمک کنند، ارزشگذاری بالاتر خواهد رفت. در واقع، کارایی و بهرهوری داراییها در تولید جریان نقدی است که اهمیت دارد.

🔹حساسیتسنجی (Sensitivity Analysis): از آنجایی که مدل DCF بر مفروضات استوار است، انجام تحلیل حساسیت بسیار مهم است. در این روش، تغییرات در مفروضات کلیدی (مانند نرخ رشد سود، نرخ تنزیل، یا نرخ رشد پایدار) بررسی میشود تا مشخص شود که چگونه این تغییرات بر ارزش هر سهم تأثیر میگذارند. این کار به درک بهتر دامنه احتمالی ارزش سهام و شناسایی عوامل اصلی تعیینکننده آن کمک میکند.

جمعبندی💡📊

مدل DCF یکی از اصلیترین و علمیترین روشهای ارزشگذاری سهام در بازار بورس ایران و سایر بازارهای سرمایه جهان است. این مدل با تمرکز بر ارزش زمانی پول و پتانسیل رشد آینده، به سرمایهگذاران دیدگاهی منطقی و مبتنی بر تحلیل برای تصمیمگیری در مورد خرید یا فروش سهام ارائه میدهد. با پیشبینی دقیق رشد سود یا جریان نقدی آزاد، انتخاب نرخ تنزیل متناسب با ریسک موجود، و محاسبه ارزش فعلی سودهای آتی (به همراه ارزش انتهایی)، میتوانید به ارزش منطقی هر سهم یک شرکت برسید.

به یاد داشته باشید که دقت در هر مرحله و واقعبینانه بودن مفروضات، کلید موفقیت در استفاده از این مدل است. بازار سرمایه ایران با ویژگیهای خاص خود، نیازمند درک عمیقتر از عوامل اقتصادی و سیاسی موثر بر نرخ تنزیل و نرخ رشد است.

اگر به دنبال فایل اکسل قابل ویرایش برای اجرای مدل DCF، جدول آماده برای ورود دادهها، یا مشاوره بیشتر برای ارزشگذاری دقیقتر شرکتهای خاص هستید، کافی است پیام بگذارید. ما آماده ارائه خدمات و راهنمایی به شما هستیم تا بتوانید با اطمینان بیشتری در بازار سرمایه فعالیت کنید. پیشنهاد میشود این مقاله را برای علاقهمندان بازار سرمایه، دانشجویان رشتههای مالی و اقتصادی، و کسانی که به دنبال یادگیری تخصصی و کاربردی ارزشگذاری سهام هستند، به اشتراک بگذارید!